题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的练习加工程度的确定。 2.资料设某工厂某月生产A产品,其单件工时定额为40小时,经两道工

序制成,其中第一、第二道工序的工时定额分别为16小时和24小时。本月完工产品600件,第一、第二道工序的在产品数量分别为200件、100件。月初在产品和本月发生的制造费用共计26 270元。 3.要求确定在产品加工程度,并对制造费用进行分配。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“目的练习加工程度的确定。 2.资料设某工厂某月生产A产品,其…”相关的问题

更多“目的练习加工程度的确定。 2.资料设某工厂某月生产A产品,其…”相关的问题

1.目的:练习产品成本计算的分步法。

2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生产出甲半成品;第二步骤对甲半成品加工,生产出乙半成品;第三步骤对乙半成品加工,生产出A产成品。该企业采用逐步结转分步法计算产品成本。自制半成品均由半成品仓库收发,设有“自制半成品”账户,自制半成品的计价采用加权平均法。

(1) 各步骤投入产出资料(单位:件):

月初在产品 | 本月投入 | 本月完工 | 月末在产品 | |

第一步骤 | 50 | 200 | 220 | 30 |

第二步骤 | 40 | 160 | 140 | 60 |

第三步骤 | 20 | 180 | 172 | 28 |

原材料在第一步骤开工时一次投入,工费随加工程度逐步发生,月末在产品完工程度均为50%。

(2) 月初自制半成品资料:

数量(件) | 单位成本(元) | 金额(元) | |

甲半成品 | 20 | 22.40 | 448 |

乙半成品 | 80 | 26.75 | 2140 |

(3) 月初各步骤在产品部分成本资料(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 750 | — | 140 | 50 |

第二步骤 | — | — | 41 | 20 |

第三步骤 | — | — | 25 | 15.60 |

(4) 本月各步骤发生的生产费用(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 3000 | — | 800 | 185 |

第二步骤 | — | — | 350 | 160.20 |

第三步骤 | — | — | 440 | 189 |

3.要求:

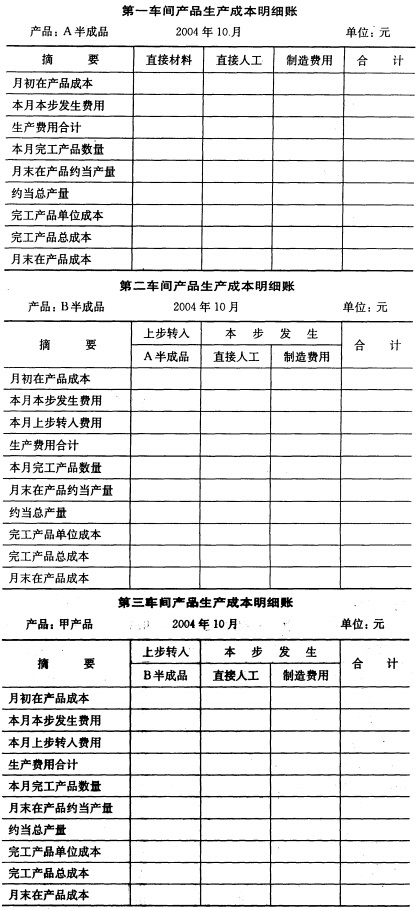

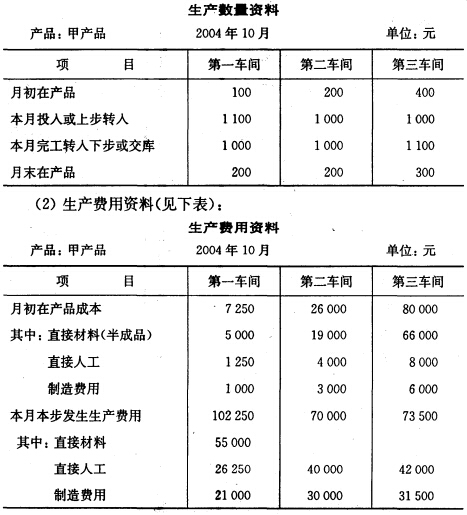

目的练习逐步结转分步法(综合结转方式)。 2.资料某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品,甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下: (1)产量资料(见下表)

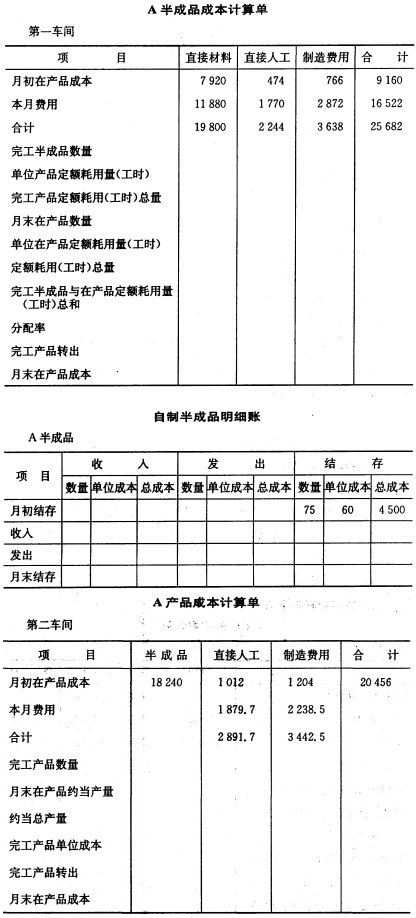

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

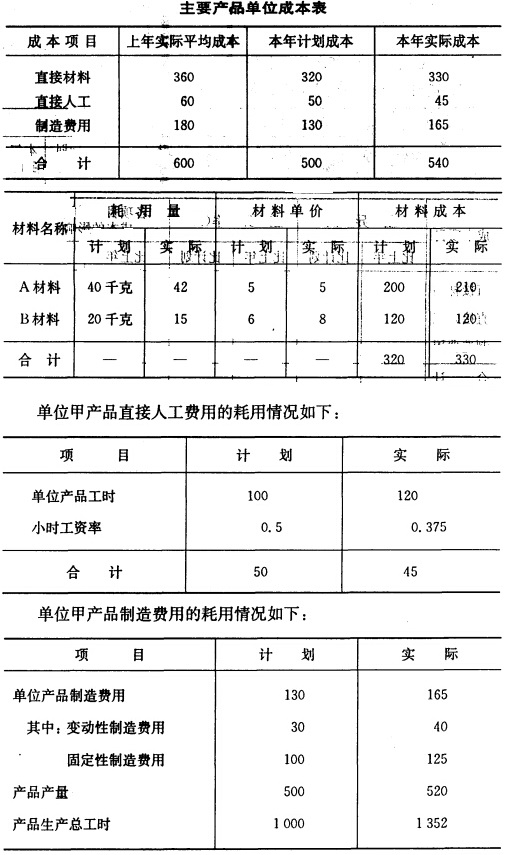

单位甲产品原材耗用情况如下:

单位甲产品原材耗用情况如下:

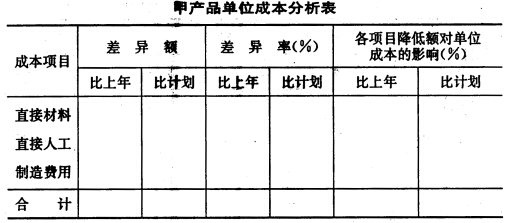

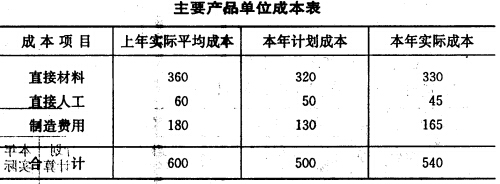

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

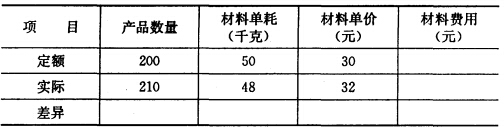

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

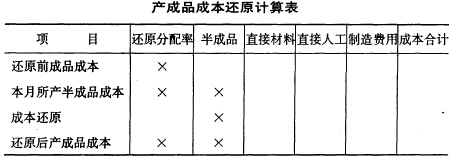

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(一)目的练习会计基本等式。 (二)资料某企业月末各项目资料如下: 1.银行里的存款120000元。 2.向银行借入半年期的借款500000元。 3.出纳处存放现金1500元。 4.仓库里存放的原材料519000元。 5.仓库里存放的产成品194000元。 6.正在加工中的产品75500元。 7.应付外单位货款80000元。 8.向银行借入2年期的借款600000元。 9.房屋及建筑物420000元。 10.所有者投入资本7000000元。 11.机器设备2500000元。 12.应收外单位货款100000元。 13.以前年度尚未分配的利润750000元。 14.对外单位长期投资5000000元。 (三)要求 1.判断上列资料中各项目的类别(资产、负债、所有者权益)并将各项目金额一并填入下表。

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。

(一)目的:练习无形资产的会计核算。 (二)资料: 1.某事业单位购买非专利技术一项,价款10万元。 2.若上题中事业单位为不实行内部成本核算的单位,本月摊销上题中的无形资产1500元。 3.若资料1中事业单位为实行内部成本核算的单位,本月摊销无形资产1500元。 4.某单位进行某项专利研制,以银行存款支付专利研制费用10000元,并以现金支付专利研制人员工资4000元。 5.专利研制成功,申请登记费为3000元,以银行存款支付。该项专利研制时共花费17000元。 6.收到外单位捐赠的专利一项,发票列示价格20000元。 7.购入一项专利权,支付价款120000元,法定使用年限为12年,合同确定受益期为5年,本月进行专利权摊销(设该单位为内部成本核算单位)。 8.将资料4、资料5自行研制的专利所有权转让给其他单位,协商转让价为25 000元,款项存入银行。 9.转让某专利的使用权,协商转让使用费5400元/年,收到本项费用已存入银行。 10.将未作价入账的某专利技术转让,取得收入70000元,存入银行。 (三)要求:根据以上经济业务编制会计分录。

1.目的:练习产品成本计算的分批法。

2.资料:某企业生产A、B两种产品,生产组织属于小批生产,采用分批法计算产品成本。

(1)5月份生产的各批号产品的投入、产出资料,见表1。

| 表15月份产品资料表 | ||||

| 批号 | 产品名称 | 投产量(台) | 投产日期 | 完工产量(台) |

| 98401 98402 | A B | 12 10 | 5月 5月 | 6 4 |

(2)5月份各批号生产费用资料,见表2。

| 表25月份各批号生产费用资料表单位:元 | |||

| 批号 | 原材料 | 工资及福利费 | 制造费用 |

| 98401 98402 | 3840 5860 | 2540 3286 | 2840 2880 |

98401号A产品完工数量较大,原材料在生产开始时一次投入,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

98402号B产品完工数量少,完工产品按计划成本结转,每台产品计划成本:原材料580元,工资及福利费320元,制造费用280元。

3. 要求:采用分批法计算并登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。