题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

会计单、证、账、表按一定的程序与方法有机结合的方式,可称为()。

A.账务处理程序

B.会计核算组织程序

C.会计核算形式

D.记账程序

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.账务处理程序

B.会计核算组织程序

C.会计核算形式

D.记账程序

如果结果不匹配,请 联系老师 获取答案

更多“会计单、证、账、表按一定的程序与方法有机结合的方式,可称为(…”相关的问题

更多“会计单、证、账、表按一定的程序与方法有机结合的方式,可称为(…”相关的问题

A.会计数据输入中要进行严格的审核

B.计算工作较简单,但准确性要求非常高

C.会计信息输出形式多种多样

D.处理过程必须符合会计制度和政府法规要求

E.单、证、账、表要作为会计档案长期保存

A.有价单证一律纳入表外科目核算

B.按种类开设表外分户,按票面金额记账核算

C.有价单证必须集中存放于现金库房,实行“证、账”分管,需要加盖印章的有价单证,实行“证、印”分管

D.已兑讫的有价单证应视同付款原始凭证进行管理,按有价单证种类单独保管,按照《会计档案管理办法》其保管期限为15年

A.主要是为强化单位内部经营管理、提高经济效益服务,属于“对内报告会计”

B.侧重在“创造价值”,其职能是解析过去、控制现在与筹划未来的有机结合

C.侧重在“记录价值”,通过确认、计量、记录和报告等程序提供并解释历史信息

D.采用的程序与方法灵活多样,具有较大的可选择性

A.检查实收资本相关的内部控制是否有效

B.检查实收资本会计记录是否真实、合法、正确

C.核对实收资本账、证、表是否相符

D.检查实收资本在财务报表上的披露是否恰当

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年l2月31日,中国人民银行公布的人民币对美元汇率为l美元=6.8元人民币。

资料二:

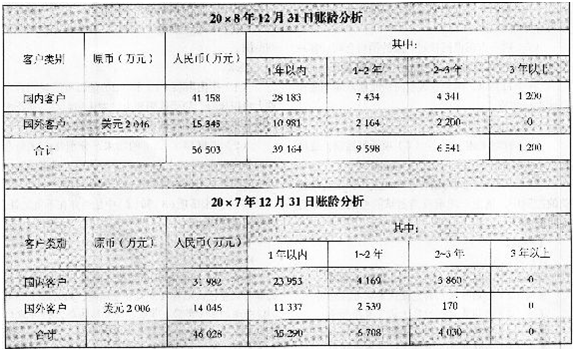

甲公司编制的应收账款账龄分析表摘录如下:

要求:

(1)针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

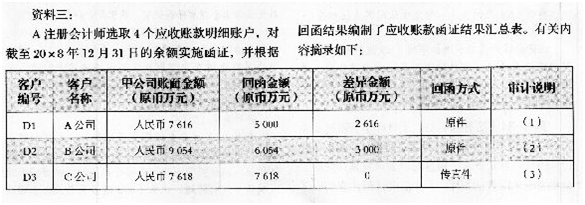

(2)针对资料三中的审计说明(1)~(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷的相关表格内。

的部分内容摘录如下:

(1)甲公司各部门使用的请购单未连续编号,请购单由部门经理批准,XXXXX总经理批准,A注册师认为该项目按制设计有效,实施了控制测试,结构满意。

(2)为查找未付账的应付账款,A注册会计师检查了资产负债日后应付账款明细账贷方相关凭证,并结合,检查了甲公司资产日前后的存货入库资料,结构满意。

(3)由于2015年人员工资和维修材料价格连续上涨,甲公司实际发生的产品质量保证支出与***相差较大,A注册会计师就要管理层就该差异进行追溯调整。

(4)甲公司有一笔账龄三年以上,的其他应付款,因2015年度未发生变动,A注册会计师未实施进一步设计程序。

(5)甲公司年末与固定资产弃置义务相关的预计负债金额为200万元,A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

针对上述(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。