题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂设有甲、乙、丙三个基本生产车间。甲车间主要是手工操作。受季节性影响,各季节产量波动较大;乙车

间属于单件小批量多品种生产,各月完工产品批次少,未完工产品批次多,该车间机械化水平较高,机床型号单一;丙车间系今年新投入生产,机械化水平较高,机床型号较多,精密度相差悬殊。 根据上述情况。你认为该厂如何组织制造费用的核算?应采用哪些制造费用分配方法和分配标准。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某厂设有甲、乙、丙三个基本生产车间。甲车间主要是手工操作。受…”相关的问题

更多“某厂设有甲、乙、丙三个基本生产车间。甲车间主要是手工操作。受…”相关的问题

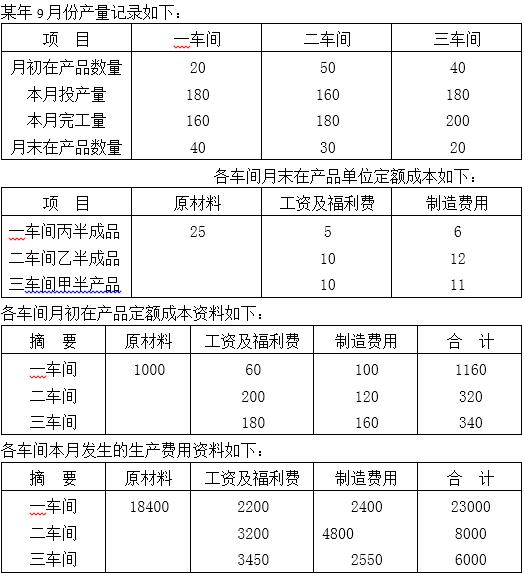

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

A.7000

B.6000

C.9000

D.12000

本期生产甲产品400件,乙产品800件,丙产品500件,单位产品消耗定额为:甲产品5千克,乙产品3千克,丙产品2千克。

要求:按定额耗用量比例分配材料费用。

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。

[资料] 中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用7380元,供电车间本月发生费用10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:

| 各车间和部门耗用劳务情况 金额单位:元 | ||

| 受益单位 | 用水数量(吨) | 用电度数(度) |

| 辅助生产车间 | ||

| 供水 | 2922 | |

| 供电 | 559 | |

| 基本生产车间 | ||

| 甲产品 | 12000 | |

| 乙产品 | 8000 | |

| 一般耗用 | 5100 | 2000 |

| 厂行政管理部门耗用 | 1050 | 4298 |

| 合计 | 6709 | 29220 |

假设企业确定产品的计划单位成本为:每吨水1.2元,每度电0.38元。

[要求] 采用直接分配法和计划成本分配法分配辅助生产费用。

| 辅助生产费用分配表(直接分配法) 金额单位:元 | |||||

| 辅助生产车间名称 | 供水车间 | 供电车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 辅助生产以外部门劳务供应量 | |||||

| 费用分配率 | |||||

| 基本生产成本 | 甲产品 | 耗用量 | |||

| 分配额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配额 | |||||

| 小计 | |||||

| 制造费用 | 耗用量 | ||||

| 分配额 | |||||

| 管理费用 | 耗用量 | ||||

| 分配额 | |||||

| 分配金额合计 |

| 辅助生产费用分配表(计划成本分配法) 金额单位:元 | ||||||

| 项目 | 供水车间 (计划单价1.2元) | 供电车间 (计划单价0.38元) | 按计划成本分 配转入合计 | |||

| 供水数量 | 分配金额 | 供电数量 | 分配金额 | |||

| 辅助生 产成本 | 供水车间 | |||||

| 供电车间 | ||||||

| 小计 | ||||||

| 基本生 产成本 | 甲产品 | |||||

| 乙产品 | ||||||

| 小计 | ||||||

| 制造费用 | ||||||

| 管理费用 | ||||||

| 按计划成本 分配转入合计 | ||||||

| 待分配费用 | ||||||

| 分配转入费用 | ||||||

| 实际成本 | ||||||

| 成本差异 |

要求:分配三种产品应负担的辅助材料费用。

要求:

(1)按年度计划分配率分配法分配制造费用。

(2)根据计算结果编制会计分录。

要求:根据以上资料,编制制造费用分配表,并作出有关的会计分录。

目的:练习制造费用的归集与分配。

资料:某基本生产车间生产甲、乙、丙三种产品,共计生产工时36000小时,其中,甲产品8500小时、乙产品16000小时、丙产品11500小时。本月发生各种间接费用如下:

1. 以银行存款支付劳动保护费6500元;

2. 车间管理人员工资18000元;

3. 计提应付福利费按车间管理人员工资的14%;

4. 车间消耗材料17000元;

5. 车间固定资产折旧费16750元;

6. 预提修理费2500元;

7. 本月摊销保险费4400元;

8. 辅助生产车间(修理、运输)转入费用5200元;

9. 以银行存款支付办公费、水电费、邮电费及其他支出等共计9930元。

要求:根据上述资料采用生产工时比例法在各种产品之间分配制造费用。

A.900

B.860

C.720

D.640