期限2年,到期还本付息。现发生下列有关经济业务: (1)2009年4月25日,签发转账支票支付债券发行费用6300元。 (2)2009年4月30日,按面值发行的420000元的债券发行完毕,收到债券发行款存入银行。 (3)2009年4月30日,签发转账支票支付建造仓库第一期工程款240000元。 (4)2009年5月31日,按8%年利率预提本月份债券利息。 (5)2010年4月30日,收到发行债券尚未动用的180000元存入银行的利息收入1296元。 (6)2010年4月30日,建造仓库竣工,签发转账支票支付建造仓库剩余工程款180000元。 (7)2010年4月30日,建造仓库工程已达到预定可使用状态,并验收使用,建造仓库的全部工程款连同债券发行费用和应负担的应付债券利息,扣除尚未动用发行债券资金存入银行取得的利息收入构成了工程的全部决算,予以转账。 (8)2010年5月31日,按8%年利率预提本月份债券利息。 (9)2011年4月30日,债券到期,签发转账支票,偿还本金并支付利息。 2.嘉丰商厦为拓展经营业务建造商场,发行面值600000元债券,债券票面利率为9%,期限3年,每年付息一次,而市场实际利率为8%,现发生下列有关经济业务; (1)2010年2月25日,签发转账支票支付债券发行费用9000元。 (2)2010年2月28日,面值600000元债券发行完毕,收到溢价发行债券的全部款项,存入银行。 (3)2010年3月1日,签发转账支票支付建造商场第一期工程款450000元。 (4)2010年3月31日,按9%年利率预提本月份债券利息,并摊销本月份利息调整额。 (5)20n年2月28日,收到发行债券尚未动用的150000元的存入银行的利息收入1080元。 (6)2011年2月28日,签发转账支票支付投资者1年期债券利息。 (7)2011年2月28日,建造商场竣工,以银行存款支付建造商场剩余工程款150000元。 (8)2011年2月28日,建造的商场已达到预定可使用状态,并验收使用,工程决算包括工程款、债券发行费用、工程应负担的债券利息、扣除利息调整额和尚未动用发行债券资金存入银行取得的利息收入构成了工程的全部决算,予以转账。 3.有色金属公司为补充流动资金不足,发行面值240000元的债券。债券票面利率为7%,期限为2年,每年付息一次,而市场实际利率为8%,现发生下列有关的经济业务: (1)2009年3月28日,以银行存款支付债券发行费用3600元。 (2)2009年3月31日,面值240000元的债券发行完毕,收到折价发行债券的全部款项,存入银行。 (3)2009年4月30日,按7%年利率计提本月份债券利息,并摊销本月份利息调整额。 (4)2010年3月31日,支付投资者1年期利息。 (5)2011年3月31日,签发转账支票偿还债券全部本金并支付最后1年期的债券利息。 二、要求

分别根据“资料1”、“资料3”,计算债券的发行价格。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

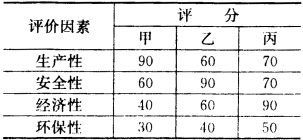

试根据综合评分法决定设备选购方案。

试根据综合评分法决定设备选购方案。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(2011年4月)(2009年4月)(2006年4月)某公司…”相关的问题

更多“(2011年4月)(2009年4月)(2006年4月)某公司…”相关的问题