题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

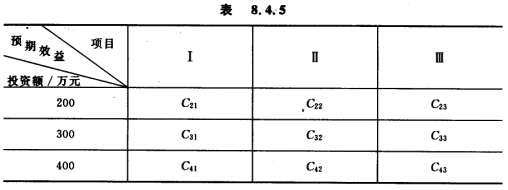

有800万元,分别用于3个项目的投资,按规定每个项目最少投资200万元,最多投资400万元,各项目得到不

同投资时的预期效益如表8.4.5所示,要求确定使投资效益最大的各项目投资数。

建立动态规划模型,列出递推关系式(基本方程),并说明方程中各符号意义。

建立动态规划模型,列出递推关系式(基本方程),并说明方程中各符号意义。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

建立动态规划模型,列出递推关系式(基本方程),并说明方程中各符号意义。

如果结果不匹配,请 联系老师 获取答案

更多“有800万元,分别用于3个项目的投资,按规定每个项目最少投资…”相关的问题

更多“有800万元,分别用于3个项目的投资,按规定每个项目最少投资…”相关的问题

项 目 | 投资(万元) | 内部收益率(%) |

甲 | 350 | 13.8 |

乙 | 200 | 18 |

丙 | 420 | 16 |

a.2个 b.3个 c.6个 d.7个

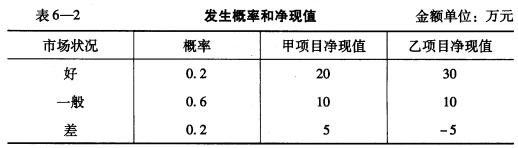

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:

市场状况概率甲项目收益乙项目收益

好0.2200300

一般0.6100100

差0.250-50

要求:(1)分别计算两个项目收益的期望值。

(2)分别计算两个项目期望值的标准离差率。

(3)若风险价值系数为8%,分别计算两个项目的风险收益率。

(4)若无风险收益率为6%,分别计算两个项目的投资收益率。

新华化工机械制造有限公司(居民企业)于2007年1月注册成立进行生产经营,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2007年应纳税所得额为—50万元,2008年度生产经营情况如下:

(1)销售产品取得不含税收入9000万元;从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。

(2) 2008年利润表反映的内容如下:

1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元;

2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元;

3)销售费用2000万元(其中广告费200万元);财务费用200万元;

4)投资收益50万元(投资非上市公司的股权投资按权益法确认的投资收益40万元,国债持有期间的利息收入10万元);

5)管理费用1200万元(其中业务招待费85万元,新产品研究开发费30万元);

6)营业外支出800万元(其中通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。

(3)全年提取并实际支付工资支出共计1000万元(其中符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%的比例提取。

(4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。

(5)假设:

①除资料所给内容外,无其他纳税调整事项;

②从事符合条件的环境保护项目的能够单独核算;

③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。

要求:计算新华公司2008年应缴纳的企业所得税。

新华化工机械制造有限公司(居民企业)于2010年1月注册成立,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2010年应纳税所得额为一50万元。2011年度生产经营情况如下: (1)销售产品取得不含税收入9000万元,从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。 (2)2011年利润表反映的内容如下: 1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元。 2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元。 3)销售费用2000万元(其中广告费200万元);财务费用200万元。 4)投资收益50万元(按权益法确认的投资非上市公司股权投资收益40万元,国债持有期间的利息收入10万元)。 5)管理费用1200万元(其中,业务招待费35万元,新产品研究与开发费用30万元)。 6)营业外支出800万元(其中,通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。 (3)全年提取并实际支付工资支出共计1000万元(其中,符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%6的比例提取。 (4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。 (5)假设:①除资料所给内容外,无其他纳税调整事项。②从事符合条件的环境保护项目能够单独核算。③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。 试计算新华公司2011年应缴纳的企业所得税。

1.jpg)

A和B注册会计师确定Y公司2009年度财务报表层次的重要性水平为320万元,并且将该重要性水平分配至各财务报表项目,其中部分财务报表项目的重要性水平如下:

2.jpg)

A和B注册会计师经审计发现Y公司存在以下3个事项:

(1) 2009年年末未经审计的资产负债表反映的预付款项项目为借方余额600万元,其明细组成列示如下:

预付账款—a公司 400万元

预付账款—b公司 187万元

预付账款—c公司 5万元

预付账款—d公司 -2万元

预付账款—e公司 10万元

合计 600万元

其中对c公司的5万元系2009年2月为采购c公司产品所预付,事后获悉c公司因转产已不能再提供该产品。

坏账准备的计提比例为:

账龄1年以内的(含1年),按余额的10%计提;

账龄1~2年的,按余额的50%计提;

账龄3年以上的,按余额的80%计提。

(2) Y公司会计政策规定,采用年限平均法计提固定资产折旧,每年年度终了对固定资产进行逐项检查,考虑是否计提固定资产减值准备。 Y公司的办公大楼于2008年1月启用,原值 4000万元,预计使用年限为20年,预计净残值为400万元。2008年12月31 El经审计的该项固定资产的净值为3835万元,该项固定资产的减值准备余额为458万元。由于自2009年1月起该项固定资产因故停用,Y公司因此未计提其2009年度的折旧。

(3) Y公司与Z公司均系X公司的子公司,但 Y公司与Z公司之间并无投资关系,也不拥有共同的关键管理人员。经批准,Y公司与Z公司于2009年8月1日签订协议,Z公司同意Y公司以其持有的短期股票投资支付所欠800万元贷款。交易双方已于当月办妥相关的法律手续。Y公司短期股票投资通过交易性金融资产核算,其中2009年8月1日的交易性金融资产中,成本500万元,公允价值变动200万元。当日,Y公司作了以下会计处理:

借:应付账款—乙公司 800

公允价值变动损益 200

贷:交易性金融资产—成本 500

—公允价值变动 200

营业外收入 100

投资收益 200

要求:

如果不考虑审计重要性水平,针对审计发现的上述3个事项,A和B注册会计师分别应提出何种审计处理建议?若需提出调整建议,请列示审计调整分录(包括报表重分类调整分录)。审计调整分录均不考虑对2009年度的所得税、期末结转损益及利润分配的影响。

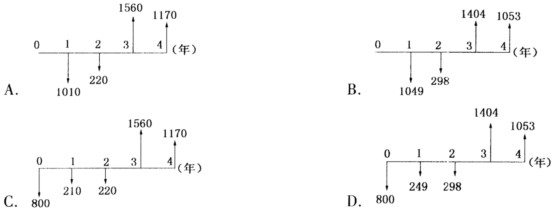

该项目的净现金流量图是()。

该项目固定资产投资来源为自有资金和贷款。贷款的总额为40000万元,其中外汇贷款为2300万美元。外汇牌价为1美元兑换6.6元人民币。贷款的人民币部分从中国建设银行获得,年利率为6%(按季计息)。贷款的外汇部分从中国银行获得,年利率为8%(按年计息)。

建设项目达到设计生产能力后,全厂定员为1100人,工资和福利费按照每人每年7.20万元估算;每年其他费用为860万元(其中:其他制造费用为660万元);年外购原材料、燃料、动力费估算为19200万元;年经营成本为21000万元,年销售收入为33000万元,年修理费占年经营成本的10%;年预付账款为800万元;年预收账款为1200万元。各项流动资金最低周转天数分别为:应收账款为30天,现金为40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。

问题:估算建设期贷款利息。用分项详细估算法估算拟建项目的流动资金,编制流动资金估算表。估算拟建项目的总投资。

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。