题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:某民间非营利组织20×0年发生如下经济业务: (1)收到捐赠的救灾款项45 200元和救灾物资1

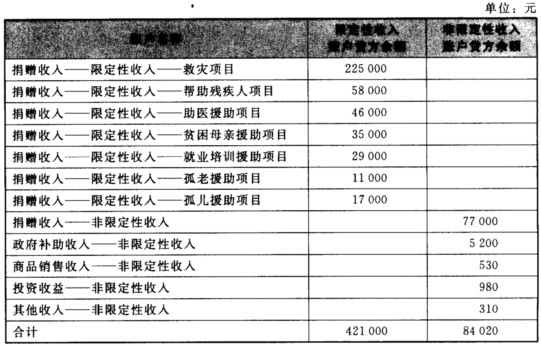

资料:某民间非营利组织20×0年发生如下经济业务: (1)收到捐赠的救灾款项45 200元和救灾物资12 200元,款项存入开户银行,物资验收入库。 (2)收到捐赠的帮助残疾人项目援助款项5 600元,款项存入开户银行。 (3)收到捐赠的医疗器械一台,计价3 800元,限定用于贫困农村医疗援助项目。 (4)收到一笔贫困母亲援助项目现金捐赠款项500元。 (5)收到一笔捐赠款项16 500元,捐赠人没有对捐赠款项作使用项目的限定。 (6)收到一笔政府补助的款项6 200元,由组织根据需要安排使用。 (7)销售慈善出版物,取得现金销售收入140元。 (8)出售短期投资获得出售收入2 500元,短期投资的成本为2 100元。 (9)处置一台办公设备。该办公设备的固定资产原值为3 600元,已计提累计折旧3 200元,获得处置收入现金480元。 (10)年终,有关限定性收入账户和非限定性收入账户的贷方余额如下表所示。

将有关收入账户的贷方余额结转至有关净资产账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的收入账户要求列出明细分类账户。

将有关收入账户的贷方余额结转至有关净资产账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的收入账户要求列出明细分类账户。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某民间非营利组织20×0年发生如下经济业务: (1)收…”相关的问题

更多“资料:某民间非营利组织20×0年发生如下经济业务: (1)收…”相关的问题