题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某商场销售额历史资料如下:(单位:百万元) 年份 2010 2011 2012 2013 2014 销售额 560 620 685 747 808

某商场销售额历史资料如下:(单位:百万元)

年份 2010 2011 2012 2013 2014

销售额 560 620 685 747 808

试用最小平方法拟合直线方程,预测该商场2015年销售额。(要求列出参数计算表)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某商场销售额历史资料如下:(单位:百万元)

年份 2010 2011 2012 2013 2014

销售额 560 620 685 747 808

试用最小平方法拟合直线方程,预测该商场2015年销售额。(要求列出参数计算表)

如果结果不匹配,请 联系老师 获取答案

更多“某商场销售额历史资料如下:(单位:百万元) 年份 2010 …”相关的问题

更多“某商场销售额历史资料如下:(单位:百万元) 年份 2010 …”相关的问题

某商场销售额历史资料如下:(单位:百万元)

年份 2006 2007 2008 2009 2010

销售额 560 620 685 747 808

试用最小平方法拟合直线方程,预测该商场2011年销售额。(要求列出参数计算表)

A.14.21

B.14

C.14.11

D.14.31

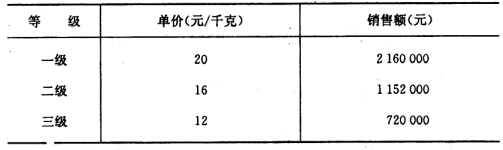

某商场三种商品的价格和销售量资料如下:

要求:(1)计算价格总指数;

(2) 分析价格变动对销售额的绝对影响额。

某化妆品生产企业,化妆品消费税税率30%。2009年经核定亏损20万元。2010年的生产经营情况如下。

(1)向商场销售化妆品,取得不含税销售额400万元,取得与销售产品有关的含税运输费收入11.7万元;直接销售化妆品给使用单位,开具普通发票,取得销售额46.8万元。

(2)将设备出租给其他企业使用,全年取得租赁收入100万元。

(3)应扣除的化妆品销售成本200万元,销售费用120万元。

(4)发生管理费用40万元(其中含业务招待费10万元,新产品研究开发费用8万元)。

(5)发生火灾,损失了成本为22.79万元的外购原材料(其中含2.79万元的运费成本),取得责任人赔偿2万元,保险公司赔偿18万元。

(6)支付逾期归还银行贷款而支付的罚息4万元,违约金1万元,税款滞纳金2万元。

(7)接受某公司捐赠的包装物,取得增值税专用发票,注明价款20万元,增值税额3.4万元。

(8)购买符合规定的环保设备一台,取得增值税专用发票注明价款10万元,发生运输费1万元,安装调试费1万元,经核准允许抵扣当年新增的企业所得税。

要求:根据上述资料,计算2008年该企业实际应缴纳的企业所得税。

2007年某月甲、乙两市场某商品价格、销售量和销售额资料如下:

单位品种 | 价格(元/件) | 甲市场销售量(件) | 乙市场销售额(元) |

甲 | 105 | 700 | 126000 |

乙 | 120 | 900 | 96000 |

丙 | 137 | 1100 | 95900 |

合计 | — | 2700 | 317900 |

要求:试分别计算该商品在两个市场上的平均价格。

某零售商场为一般纳税人,销售额实行价税合一。本月1日销售商品50000元,本月末有关账户(调整前)资料如下:“商品进销差价”账户期末余额448000元;“库存商品”账户期末余额620000元;“主营业务收入”账户本月净发生额980000元,与“主营业务成本”账户一致。

要求:(1)计算本月应交的销项增值税和已销商品的进销差价(对计算结果保留个位整数)。

(2)编制本月1日销售商品的会计分录。

(3)编制月末结转已销商品进销差价和销项增值税的会计分录。

某卷烟厂为增值税一般纳税人,2008年生产经营情况如下: (1)2008年期初库存外购已税烟丝80万元,当年外购已税烟丝取得增值税专用发票,注明支付货款金额1200万元、进项税额204万元,烟丝全部验收入库。 (2)1~5月领用外购已税烟丝400万元,生产甲类卷烟1500箱,全部对外销售,取得含税销售额4563万元。支付销货运输费用60万元,取得运输单位开具的普通发票。 (3)6~12月领用外购已税烟丝850万元,生产乙类卷烟3500箱,销售3000箱给某烟草批发公司,开具增值税专用发票,不含税销售额7500万元。 (4)经烟草专卖机关批准,11月签订委托代销协议,委托某商场代销甲类卷烟200箱,每箱按不含税销售额2.6万元与商场结算。按每箱结算价支付商场2%的代销手续费。12月商场代销完毕,但尚未取得代销货物的增值税专用发票。 要求: (1)计算卷烟厂2008年应缴纳的增值税、消费税。 (2)计算商场代销卷烟业务应缴纳的增值税、营业税。

某生产企业为增值税一般纳税人,适用增值税税率为17%,2009年5月有关经济业务如下。

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;另外,开具普通发票,取得销售甲产品的送货运输费收入5.85万元。

(2)销售乙产品,开具普通发票,取得含税销售额29.25万元。

(3)将试制的一批应税新产品用于本企业基建工程,成本价为20万元,成本利润率为10%,该产品无同类产品市场销售价格。

(4)销售使用过的进口摩托车5辆,开具普通发票,每辆取得含税销售额1.04万元,该摩托车每辆原值0.9万元。

(5)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位运费5万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

计算本月应纳增值税税额。

试用最小平方法拟和直线方程,预测该商场2004年的销售额(要求列出参数计算表)。

试用最小平方法拟和直线方程,预测该商场2004年的销售额(要求列出参数计算表)。 要求:试求该商品的平均销售价格。

要求:试求该商品的平均销售价格。