题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(2011年考试真题)研究开发活动无法区分研究阶段和开发阶段的,当期发生的研究开发支出应在资产负

(2011年考试真题)研究开发活动无法区分研究阶段和开发阶段的,当期发生的研究开发支出应在资产负债表日确认为()。

A.无形资产

B.管理费用

C.研发支出

D.营业外支出

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

(2011年考试真题)研究开发活动无法区分研究阶段和开发阶段的,当期发生的研究开发支出应在资产负债表日确认为()。

A.无形资产

B.管理费用

C.研发支出

D.营业外支出

如果结果不匹配,请 联系老师 获取答案

更多“(2011年考试真题)研究开发活动无法区分研究阶段和开发阶段…”相关的问题

更多“(2011年考试真题)研究开发活动无法区分研究阶段和开发阶段…”相关的问题

(2011年考试真题)行业分析法中,调查研究法的优点是()

A.只能对于现有资料研究

B.可以获得最新的资料和信息

C.可以预知行业未来发展

D.可以主动地提出问题并解决问题

(2011年考试真题)2011年3月2日,甲公司以账面价值为350万元的厂房和150万元的专利权,换入乙公司账面价值为300万元在建房屋和100万元的长期股权投资,不涉及补价。上述资产的公允价值均无法获得。不考虑其他因素,甲公司换入在建房屋的入账价值为()万元。

A.280

B.300

C.350

D.375

(2011年考试真题)郑某2011年3月在某公司举行的有奖销售活动中获得奖金12000元,领奖时发生交通费600元、食宿费400元(均由郑某承担)。在颁奖现场郑某直接向某大学图书馆捐款3000元。已知偶然所得适用的个人所得税税率为20%,郑某中奖收入应缴纳的个人所得税税额为()元。

A.0

B.1600

C.1800

D.2400

(2011年考试真题)下列关于企业为固定资产减值测试目的预计未来现金流量的表述中,不正确的是()。

A.预计未来现金流量包括与所得税相关的现金流量

B.预计未来现金流量应当以固定资产的当前状况为基础

C.预计未来现金流量不包括与筹资活动相关的现金流量

D.预计未来现金流量不包括与固定资产改良相关的现金流量

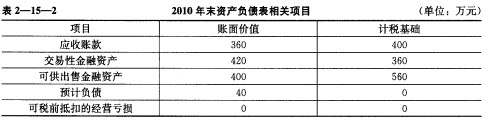

(2011年考试真题)甲公司为上市公司,20l0年有关资料如下: (1)甲公司2010年初的递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,具体构成项目如表2—15—1:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

根据上述资料,计算甲公司2010年应纳税所得额和应交所得税金额。

【题目描述】

第 9 题2011年3月2日,甲公司以账面价值为350万元的厂房和150万元的专利权,换入乙公司账面价值为300万元在建房屋和100万元的长期股权投资,不涉及补价。上述资产的公允价值均无法获得。不考虑其他因素,甲公司换入在建房屋的入账价值为()万元。A.280

B.300

C.350

D.375

| 【我提交的答案】:B |

| 【参考答案与解析】: 正确答案:D |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

(2008年考试真题)甲公司2007年1月10日开始自行研究开发无形资产,12月31日达到预定用途。其中,研究阶段发生职工薪酬30万元、计提专用设备折旧40万元;进入开发阶段后,相关支出符合资本化条件前发生的职工薪酬30万元、计提专用设备折旧30万元,符合资本化条件后发生职工薪酬100万元、计提专用设备折旧200万元。假定不考虑其他因素,甲公司2007年对上述研发支出进行的下列会计处理中,正确的是()。

A.确认管理费用70万元,确认无形资产360万元

B.确认管理费用30万元,确认无形资产400万元

C.确认管理费用130万元,确认无形资产300万元

D.确认管理费用100万元,确认无形资产330万元

(2009年考试真题)2008年1月20日,甲公司自行研发的某项非专利技术已经达到预定可使用状态,累计研究支出为80万元,累计开发支出为250万元(其中符合资本化条件的支出为200万元);但使用寿命不能合理确定。2008年12月31日,该项非专利技术的可收回金额为180万元。假定不考虑相关税费,甲公司应就该项非专利技术计提的减值准备为()万元。

A.20

B.70

C.100

D.150

A.甲公司以公允价值为410万元的固定资产清偿

B.甲公司以公允价值为420万元的长期股权投资清偿

C.减免甲公司220万元债务,剩余部分甲公司延期两年偿还

D.减免甲公司220万元债务,剩余部分甲公司立即以现金偿还