题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

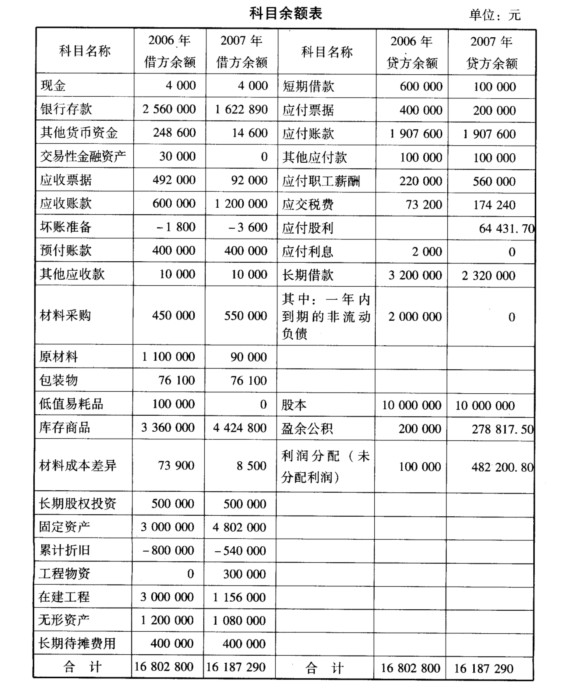

资料:恒运股份有限公司为增值税一般纳税人,增值税税率为17%,所得税税率为25%。该公司2006年12月31

日和2007年12月31日有关科目的余额如下表所示。

要求:编制2007年度恒运股份有限公司的资产负债表。

要求:编制2007年度恒运股份有限公司的资产负债表。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:编制2007年度恒运股份有限公司的资产负债表。

如果结果不匹配,请 联系老师 获取答案

更多“资料:恒运股份有限公司为增值税一般纳税人,增值税税率为17%…”相关的问题

更多“资料:恒运股份有限公司为增值税一般纳税人,增值税税率为17%…”相关的问题

习题一

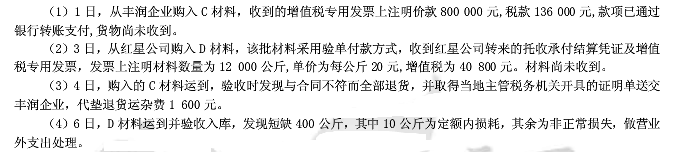

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

(一)任务描述

1.根据模拟业务的原始资料,填制相关记账凭证。

2.填制出口货物增值税“免、抵、退”税计算表。

3.根据增值税“免、抵、退”税计算表,填制记账凭证。

4.填制《生产企业出口货物“免、抵、退”税申报汇总表》。

(二)实训准备

1.知识准备:全面复习增值税中关于出口货物退免税的有关规定。

2.物品准备:通用记账凭证、《生产企业出口货物“免、抵、退”税申报汇总表》。

3.场地准备:实训室。

4.分组安排:每2名学生为一组。

5.学时安排:2学时。

(三)实训资料

1.企业基本情况资料

企业名称:南江纺织有限责任公司

纳税人识别号:310106780946347

纳税人身份:增值税一般纳税人

企业地址:海滨市寿尔福路214号

法人代表:王维

注册资本:人民币4500万元

企业类型:有限责任公司

经营范围:服装的生产与销售

企业开户银行及账号:中国工商银行海滨市灯塔支行8451963

财务负责人:赵璐

办税员:刘阳

执行会计制度:企业会计准则

2.生产经营业务资料(仅选取与增值税相关的经济业务)

该企业2011年5月的生产经营资料如下:

(1)5月4日,从宁波光明化纤股份有限公司购进生产用布料,增值税专用发票注明价款600000元、增值税102000元,货款已通过银行转账付讫,货物已验收入库。

(2)5月10日,内销西服开具增值税专用发票注明价款500000元、增值税85000元,货款已转账收讫。

(3)5月15日,出口西服2000套到美国纽约宏运贸易公司,出口离岸价300000美元,出口发票号C10707150,出口报关单号528921445702,核销单号115589456,出口商品代码12300062,已向出口海关报关,单证信息齐全,并通过海关验货,海关已放行。汇率1:6.8。

(4)5月20日,接开户银行通知,纽约宏运贸易公司货款已到账,折合人民币2040000元。同时企业办理了收汇核销手续。

(5)其他资料:上月月末留有未抵完进项税额10万元,本期没有购进免税材料,适用增值税征收率为17%,退税率为13%。

A.186

B.241.17

C.206.1

D.258.69

输车辆20万元(不含税金额,取得增值税专用发票),发生的联运支出40万元(不含税金额,取得专用发票),要求:根据上述资料回答下列问题:

1.该纳税人本月进项税额计算正确的是:()。

A.(10+20+40)×17%

B.(10+20)×17%—40×11%

C.(10+20)×17%+40×11%

D.(10+20)×17%

2.该纳税人本月销项税额计算正确的是:()。

A.111×17%

B.111×11%

C.111×3%

D.111÷(1+11%)×11%

3.该纳税人本月应纳增值税额正确的是:()。

A.1.5万元

B.1.3万元

C.1万元

D.1.56万元

A.74205元

B.75917.95元

C.53875.22元

D.76127.95元

资料:西北股份有限公司(以下简称西北公司)为增值税一般纳税人工业企业,适用的增值税税率为17%。该公司2008年发生如下与商品销售有关的业务,销售价款中均不含应向购买方收取的增值税额。 (1)西北公司2008年11月5日销售给A公司一批商品,增值税专用发票注明的售价为500万元,同日收到A公司开具的商业承兑汇票一张,期限3个月,到期日为2009年2月5日。该批商品已经发出,其实际成本为350万元。 (2)西北公司2008年1月1日销售给B公司一台大件商品,销售总价款1100万元,如果该商品不采用分期收款方式的销售价格为l000元。按合同规定,B公司于1月10日先支付20%的货款及增值税(假定商品货款及增值税按现行售价计算),其余款项及增值税从2009年起分5年在年末平均支付(该项销售实质上具有融资性质)。现商品已经发出。B公司已验收合格。该商品的实际成本为800万元。(提示:只对商品销售进行会计处理) (3)西北公司与C公司本年度采用支付手续费的方式代销一批商品,代销价款总额为400万元。 2008年12月20日收到C公司交来的代销清单列明已销售代销商品的80%,C公司按代销价款的5%收取手续费。该批商品的实际成本为250万元。 (4)西北公司本年12月l日向D公司销售商品100件,单价5万元/件,增值税专用发票注明的价款为500万元,增值税率为17%。合同规定现金折扣条件为货款的2/10,1/20,n/30。D公司 12月l0日付清全部款项款。该批商品的成本为360 万元。 (5)2008年12月20日,因商品质量问题D公司退回给西北公司20件商品,西北公司已认可该项退货,现商品已经退回,但相关的款项未付,但已给D公司开具了增值税红字专用发票)。 要求: (1)根据上述资料编制西北公司销售商品的相关会计分录。 (2)计算该公司因销售产品而实现的营业利润(假定不考虑城建税和教育费附加)。

乙股份有限公司(简称“乙公司”)为增值税一般纳税人(该企业购进固定资产相关的增值税不能抵扣),适用的增值税税率为17%。该公司在生产经营期间以自营方式建造一条生产线。2010年1~4月发生的有关经济业务如下。

(1)购入一批工程物资,收到的增值税专用发票上注明的价款为200万元,增值税税额为34万元,款项已通过银行转账支付。

(2)工程领用工程物资210.6万元。

(3)工程领用生产用A原材料一批,实际成本为100万元;购入该批A原材料支付的增值税税额为17万元;未对该项批A原材料计提存货跌价准备。

(4)应付工程人员职工薪酬114万元。

(5)工程建造过程中,由于非正常原因造成部分毁损,该部分工程实际成本为50万元,未计提在建工程减值准备;应从保险公司收取赔偿款5万元,该赔偿款尚未收到。

(6)以银行存款支付工程其他支出40万元。

(7)工程达到预定可使用状态前进行试运转,领用生产用B原材料,其实际成本为20万元,购入该批B原材料支付的增值税税额为3.4万元;以银行存款支付其他支出5万元。未对该批B原材料计提存货跌价准备。

将工程试运转生产的产品转为库存商品。该库存商品成本中耗用B原材料的增值税税额为3.4万元,经税务部门核定可以抵扣;该库存商品的估计售价(不含增值税)为38.3万元。

(8)工程达到预定可使用状态并交付使用。

(9)剩余工程物资转为生产用原材料,并办妥相关手续。

要求:根据上述资料,逐笔编制乙公司相关业务的会计分录。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示。)

甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下。

(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为300万元,增值税税额为51万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税因素)。该批商品的实际成本为250万元。12月19日,收到A公司支付的、扣除所享受现金折扣后的款项。

(2)12月2日,收到B公司来函,要求对当年10月11日所购商品在价格上给予5%的折让(甲公司在该批商品售出时确认销售收入500万元,未收款)。经查核,该批商品在验收时出现少量残次品。甲公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票。

(3)12月15日,与C公司签订一项设备维修合同。该合同规定,该设备维修总价款为50万元(不含增值税税额),于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经C公司验收合格。甲公司实际发生的维修费用为20万元(均为修理人员工资)。12月31日,鉴于C公司发生重大财务困难,甲公司预计很可能收到的维修款为17.55万元(含增值税税额)。

要求:编制甲公司12月份发生的上述经济业务的会计分录。(单位:万元)