题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

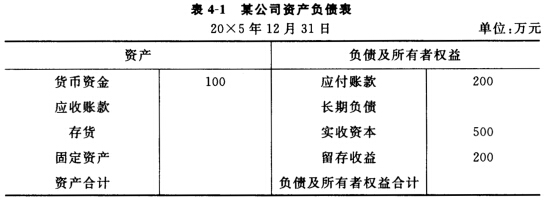

某公司20×5年度简化的资产负债表如下: 企业的长期负债与所有者权益比值为0.5,销售毛

某公司20×5年度简化的资产负债表如下:

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司20×5年度简化的资产负债表如下:

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

如果结果不匹配,请 联系老师 获取答案

更多“某公司20×5年度简化的资产负债表如下: 企业的长期负债与所…”相关的问题

更多“某公司20×5年度简化的资产负债表如下: 企业的长期负债与所…”相关的问题

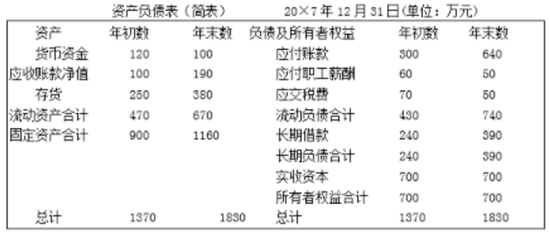

T公司20×7年度简化的资产负债表如下:

该公司20×6年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。20×7年度的销售收入净额为800万元,净利润总额为112万元。要求:计算20×7年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标,用因素分析法分析20×7年净资产收益率比20×6年提高或降低的原因。

(1)2月2日以200万元取得作为交易性金融资产核算的股票投资,年末该股票的公允价值为400万元,确认公允价值变动收益200万元。

(2)年末存货账面余额2200万元,经测试存货的可变现净值为2000万元,计提存货跌价准备200万元。

(3)因售后服务预计负债100万元。

(4)确认国债利息收入30万元。

(5)支付税收滞纳金、罚款20万元。该公司适用的所得税税率为25%。

要求:根据上述资料运用资产负债表债务法进行所得税会计核算。

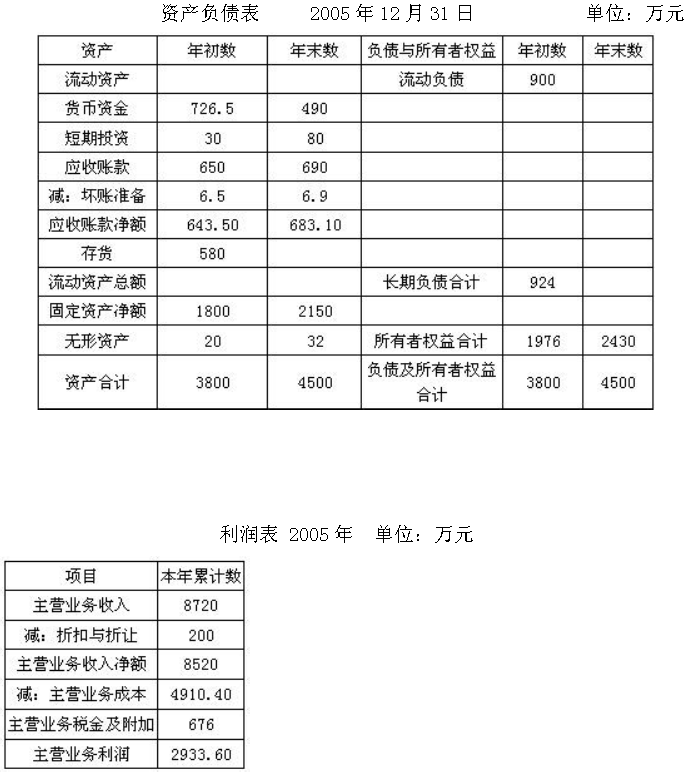

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

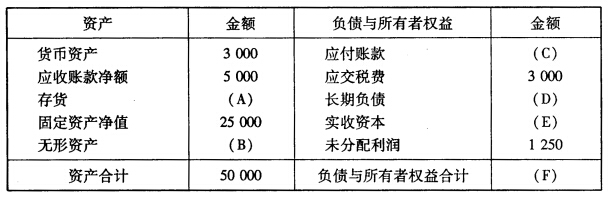

某公司2011年12月30日简化的资产负债表如下表所示:

补充资料如下:①年末流动比率为2;②产权比率为0.6;③以销售额和年末存货计算的存货周转率为15次;④以销售成本和年末存货计算的存货周转率为10次;⑤本年毛利(销售收入减去销售成本)为40000元。要求:计算上表中的A、B、C、D、E、F的金额。

补充资料如下:①年末流动比率为2;②产权比率为0.6;③以销售额和年末存货计算的存货周转率为15次;④以销售成本和年末存货计算的存货周转率为10次;⑤本年毛利(销售收入减去销售成本)为40000元。要求:计算上表中的A、B、C、D、E、F的金额。

某公司XXXX年度简化资产负债表如表3-1所示。

| 表3-1资产负债表 XXXX年12月31日 单位:万元 | |||

| 资 产 | 负债和所有者权益 | ||

| 货币资金 | 50 | 应付账款 | 100 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 100 | |

| 固定资产 | 留存收益 | 100 | |

| 资产合计 | 负债和所有者权益合计 |

其他有关财务指标:长期负债与所有者权益之比等于0.5;销售毛利率为10%;存货周转率(存货按年末数计算)为9次;平均收现期(应收账款按年末数计算,1年按360天计算)为18天;总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,填充该公司资产负债表的空白部分。

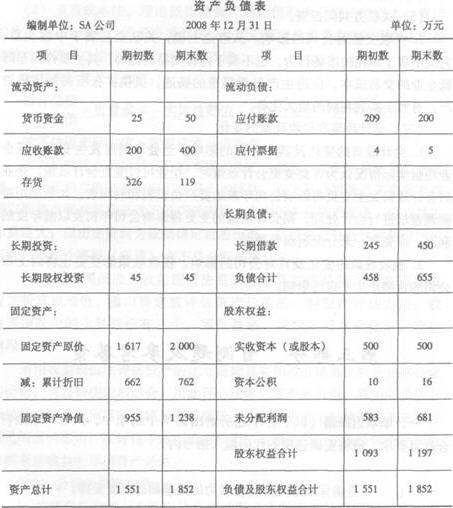

根据以下材料,完成 12~24 题:

某公司2008年财务报表主要资料如下:

利润表

编制单位:SA公司 2008年度 单位:万元 项目 上年实际数 本年实际数 一、营业收入 2850 3000 减:营业成本 2503 2644 营业税金及附加 28 28 加:其他业务利润 36 20 减:销售费用 20 20 管理费用 40 46 财务费用 96 +110 资产减值损失 -36 -30 加:公允价值变动收益 O 投资收益 24 40 二、营业利润 223 210 加:营业外收入 17 10 减:营业外支出 5 20 三、利润总额 235 200

A.2.78

B.2.53

C.2.20

D.1.56

某公司上年末资产负债表如下:

单位:元

|

本预算年度一月份预计销售量5000件,单位售价20元,按规定当月收回现金60%,其余下月收回;计划当月购货单位成本和存货成本均为5元,购货时付款80%,其余下月付清;预计一月末存货2000件,上年末存货3000件;当月购设备一台,价款25000元;当月支付保险费及维护费20000元;当月分配股利11000元;当月月末现金余额保持在10000元以上,当月计提折旧15000元,不考虑所得税。

要求:根据上述资料编制某公司预算年度1月末现金预算和预计资产负债表。

A.1070

B.1050

C.1000

D.1020

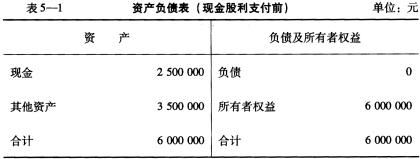

假设该公司管理部门本年末决定每股有1元的派现,试计算支付股利后的公司市场价值、所有者权益和每股市价。

假设该公司管理部门本年末决定每股有1元的派现,试计算支付股利后的公司市场价值、所有者权益和每股市价。