题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

主管会计单位在汇总编制财务报表时,主管会计和所属单位应对冲的对应账户有()。

A.“对附属单位补助”和“上级补助收入”

B.“拨出经费”和“上级补助收入”

C.“拨出专款”和“拨入专款”

D.“附属单位缴纳”和“上缴上级支出”

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.“对附属单位补助”和“上级补助收入”

B.“拨出经费”和“上级补助收入”

C.“拨出专款”和“拨入专款”

D.“附属单位缴纳”和“上缴上级支出”

如果结果不匹配,请 联系老师 获取答案

更多“主管会计单位在汇总编制财务报表时,主管会计和所属单位应对冲的…”相关的问题

更多“主管会计单位在汇总编制财务报表时,主管会计和所属单位应对冲的…”相关的问题

A.资产负债表

B.收入费用表

C.净资产变动表

D.现金流量表

A.扣缴单位在代扣代缴个人所得税时,应将该笔收入填写在《个人所得税扣缴申报表》中的“免税收入”栏后,进行申报

B.扣缴单位在代扣代缴个人所得税时,需向主管税务机关进行备案后,享受免征个人所得税政策

C.扣缴单位在代扣代缴个人所得税时,需向主管税务机关提交相关证明材料进行备案后,享受免征个人所得税政策

D.支付单位免于办理申报,仅需将支付人员名单及金额留存备查即可

A.会计主管

B.单位负责人

C.分管领导

D.编制人员

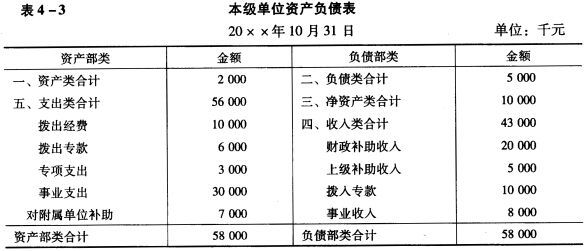

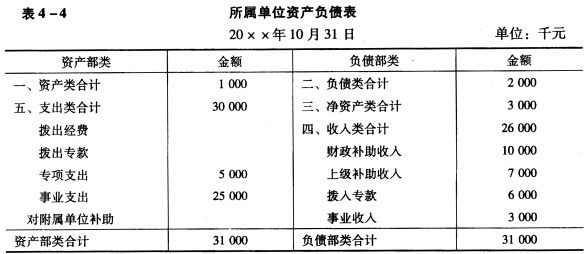

(一)目的:练习编制汇总财务报表。 (二)资料:某事业单位及其所属会计单位的资产负债表见表4—3和表4—4。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

A.网点应确保每天至少有一名现金汇总柜员当班。

B.十元券面以上的流通成把券必须全数上解给现金汇总柜员。

C.现金汇总柜员的库存现金零包必须换人复点

D.装箱时必须会同网点储蓄主管(或主办会计)共同装箱。

资料1:审计人员在对货币资金业务相关内部控制进行调查时了解到:

(1)出纳员同时负责现金日记账和银行存款日记账的记录。

(2)为便于及时支付款项,支票和印章由出纳员统一保管。

(3)3万元以下的付款业务,会计人员可以直接办理,3万元以上的付款业务,则需会计主管审批后方可办理。

(4)会计主管定期核对银行存款日记账与银行对账单,并编制银行存款余额调节表。

资料2:通过调查了解内部控制并进行相关测试,审计人员确定货币资金业务审计的重点为证实货币资金业务的真实性、截止期和收付业务的合法性。

资料3:审计人员对该公司库存现金进行监盘,并采取了以下程序:

(1)4月l6日临近下班时进行监盘。

(2)事先未通知财务部门。

(3)要求出纳员清点现金,会计主管和审计人员在旁监督。

(4)“库存现金盘点表”由出纳员、会计主管和审计人员共同签字后,作为审计工作底稿留存。

资料4:通过现金监盘,审阅现金日记账及有关收付款凭证,审计人员发现:

(1)4月16日现金日记账余额为7693.30元,实际库存现金监盘数为2243.30元。

(2)审计人员在保险柜中发现一些单据:一是职工王某差旅费借款单一张,金额为3000元;二是已付款的报销凭证3张,金额合计4050元;三是已经收到款的现金销售凭证2张,金额合计2200元。

资料5:审计人员发现该公司20×1年12月银行对账单余额与银行存款日记账余额不符,决定采取进一步审计程序进行追踪。

1“资料1”中,违反内部控制相关要求的有()

A.会计人员直接办理3万元以下的付款业务

B.会计主管定期编制银行存款余额调节表

C.出纳员同时负责现金日记账和银行存款日记账的记录

D.支票和印章由出纳员统一保管

2.“资料4”中,该公司4月16日现金日记账余额应是()

A.2843.30元

B.2243.30元

C.7693.30元

D.12543.30元

3.“资料5”中,审计人员应进一步采取的最有效的审计程序是()

A.审查被审计单位编制的银行存款余额调节表

B.对当年各月份银行存款余额进行趋势分析

C.重新调查了解相关内部控制

D.随机抽取部分银行存款日记账记录并加以审核

A.由一定格式账页组成

B.以经过审核的会计凭证为依据

C.设置和登记会计账簿是编制财务报表的基础

D.通过账簿的设置和登记,能够分类和汇总信息