题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 1.卢泰商厦2010年共实现净利润360000元,接着又发生下列经济业务: (1)12月31日,按

一、资料 1.卢泰商厦2010年共实现净利润360000元,接着又发生下列经济业务: (1)12月31日,按净利润10%的比例计提法定盈余公积,6%的比例计提任意盈余公积。 (2)12月31日,按净利润75%的比例分配给投资者利润,其中国家投资60%,大昌公司投资40%。 (3)次年1月15日,以银行存款支付应付给投资者的利润。 2.黄浦商厦股份有限公司2010年实现净利润2500000元,接着发生下列有关的经济业务: (1)12月31日,按净利润10%的比例计提法定盈余公积。 (2)12月31日,公司宣告将于次年1月18日分派优先股股利,每股0.12元,该公司共有200000股优先股。 (3)12月31日,按净利润5%的比例计提任意盈余公积。 (4)次年1月18日,发放优先股股利24000元。 (5)次年2月25日,公司宣告将于3月15日发放普通股股利,其中股票股利,每10股分派2股,每股面值1元;现金股利,每10股发放0.30元。该公司共有普通股股票9000000股。 (6)次年3月15日,普通股股票股利分派完毕,予以转账。 (7)次年3月15日,普通股现金股利分派完毕,予以入账。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 1.卢泰商厦2010年共实现净利润360000元,…”相关的问题

更多“一、资料 1.卢泰商厦2010年共实现净利润360000元,…”相关的问题

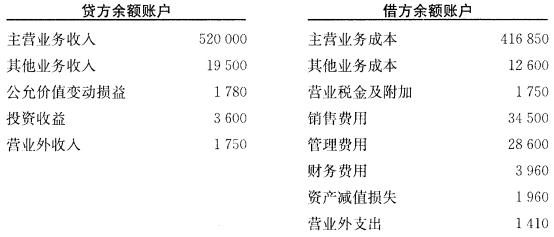

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

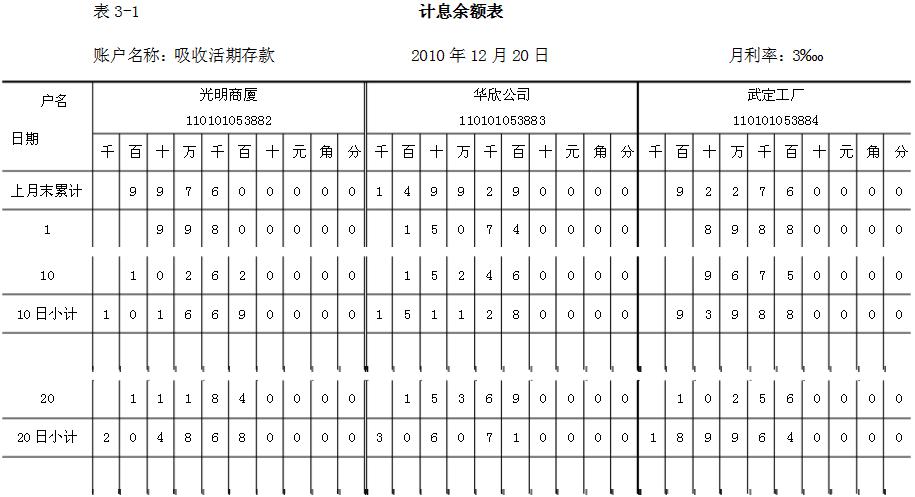

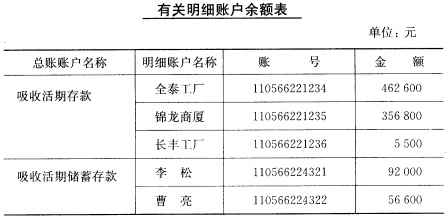

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。 (二)3月31日有关明细账户余额如图表习题2—6所示。 图表习题2—6

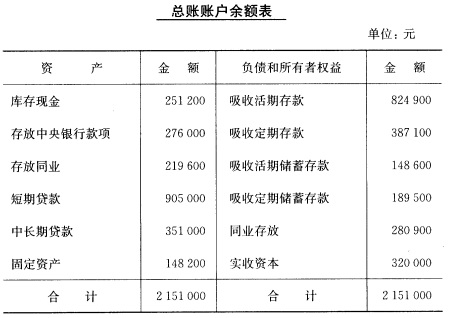

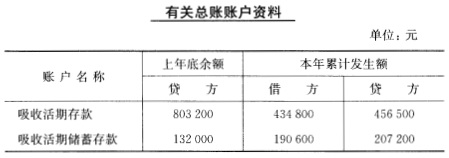

(二)3月31日有关明细账户余额如图表习题2—6所示。 图表习题2—6 (三)3月31日有关总账账户资料如图表习题2—7所示。 图表习题2—7

(三)3月31日有关总账账户资料如图表习题2—7所示。 图表习题2—7 (四)4月1日发生下列经济业务: 1.居民李松从账号为110566224321的活期存款户提取现金10000元。 2.锦龙商厦将账号为110566221235的活期存款60000元转存定期存款,账号为110566222106。 3.锦龙商厦在活期存款户存入的销货现金125000元已入库。 4.全泰工厂以账号为110566221234的活期存款100000元归还短期贷款。 5.向中国人民银行解缴回笼现金150000元。 6.全泰工厂从活期存款户中提取现金1600元。 7.长丰工厂因托收承付结算货款98000元逾期18日,今按每日5‰计算,支付给在工商银行黄浦支行开户的托收方宏远公司赔偿金,长丰工厂和宏远公司的账号分别为110566221236和110101021564。 8.发放给长丰工厂短期贷款120000元,转入其活期存款户。 9.居民曹亮在账号为1110566214322的活期存款户存入的现金32000元已入库。 10.居民李松将账号为110566214321的活期存款15000元转存定期存款,账号为110566216158。 要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”分别用甲种账、乙种账格式开设吸收活期存款、吸收活期储蓄存款明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款和吸收活期储蓄存款账户用教材格式,其他账户用T形格式。 (二)根据“资料(四)”,编制记账凭证。 (三)根据编制的现金收入传票、现金付出传票,登记现金收入日记簿、现金付出日记簿,并根据其结果登记现金库存簿。 (四)根据记账凭证登记吸收活期存款和吸收活期储蓄存款明细账。 (五)根据记账凭证编制科目日结单。 (六)根据科目日结单登记总账。 (七)根据总账的余额编制日计表进行试算平衡。 (八)将现金库存簿、吸收活期存款和吸收活期储蓄存款明细账的余额与统驭其的总账账户余额相核对。

(四)4月1日发生下列经济业务: 1.居民李松从账号为110566224321的活期存款户提取现金10000元。 2.锦龙商厦将账号为110566221235的活期存款60000元转存定期存款,账号为110566222106。 3.锦龙商厦在活期存款户存入的销货现金125000元已入库。 4.全泰工厂以账号为110566221234的活期存款100000元归还短期贷款。 5.向中国人民银行解缴回笼现金150000元。 6.全泰工厂从活期存款户中提取现金1600元。 7.长丰工厂因托收承付结算货款98000元逾期18日,今按每日5‰计算,支付给在工商银行黄浦支行开户的托收方宏远公司赔偿金,长丰工厂和宏远公司的账号分别为110566221236和110101021564。 8.发放给长丰工厂短期贷款120000元,转入其活期存款户。 9.居民曹亮在账号为1110566214322的活期存款户存入的现金32000元已入库。 10.居民李松将账号为110566214321的活期存款15000元转存定期存款,账号为110566216158。 要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”分别用甲种账、乙种账格式开设吸收活期存款、吸收活期储蓄存款明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款和吸收活期储蓄存款账户用教材格式,其他账户用T形格式。 (二)根据“资料(四)”,编制记账凭证。 (三)根据编制的现金收入传票、现金付出传票,登记现金收入日记簿、现金付出日记簿,并根据其结果登记现金库存簿。 (四)根据记账凭证登记吸收活期存款和吸收活期储蓄存款明细账。 (五)根据记账凭证编制科目日结单。 (六)根据科目日结单登记总账。 (七)根据总账的余额编制日计表进行试算平衡。 (八)将现金库存簿、吸收活期存款和吸收活期储蓄存款明细账的余额与统驭其的总账账户余额相核对。