题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

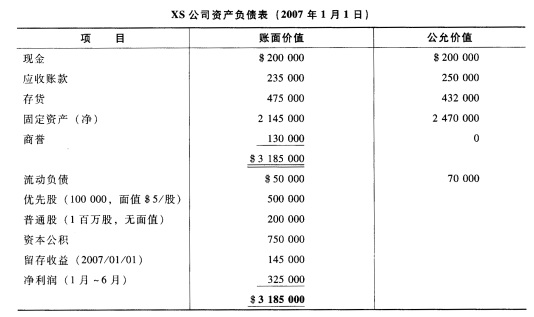

2007年1月1日,XP公司购买XS公司100%的普通股,耗资$2.62百万。XS公司当日的资产负债表如下:

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

如果结果不匹配,请 联系老师 获取答案

更多“2007年1月1日,XP公司购买XS公司100%的普通股,耗…”相关的问题

更多“2007年1月1日,XP公司购买XS公司100%的普通股,耗…”相关的问题

要求:登记2008年1月1日相关会计分录。

要求:计算南方公司所持S公司的股权比例和长期股权投资差额。

要求:根据上述资料,确定商誉的价值并编制A公司合并B公司的会计分录。

要求:根据上述资料,确定商誉的价值并编制A公司合并B公司的会计分录。

A.3月1日,经批准发行股票1000万元

B.2月1日,股东大会决议购买甲公司51%的股权并于3月25日执行完毕

C.4月1日,从银行借入2000万元长期借款

D.3月20日,发现2006年12月接受捐赠获得的一项管理设备尚未入账

(三)长期股权投资的核算

1.资料:C公司发生下列投资业务:

(1)2007年1月2日,C公司在公开交易的股票市场上购买D公司5%的股票100万股,每股10.3元,其中0.3元为已宣告但尚未收取的现金股利,另支付相关税费30000元,所有款项已通过银行存款支付。2007年,D公司每股收益0.3元,2008年2月12日,宣告发放现金股利每股0.4元,股利发放日为3月15日。

(2)2007年1月1日,C公司以银行存款800万元向E公司投资,占E公司有表决权股份的30%,采用权益法进行核算。投资当日,E公司可辨认净资产的账面价值和公允价值均为1500万元。2007年,E公司实现净利润300万元,2008年3月6日,宣告发放现金股利,共100万元,发放日为2008年4月15日。

2.要求:根据以上业务编制C公司的会计分录。

某制造公司2007年12月1日,与某租赁公司签订了一份融资租赁合同。合同主要条款如下: (1)租赁标的物:塑钢机。 (2)起租日:2008年1月1日。 (3)租赁期:2008年1月1日~2010年12月31日,共36个月。 (4)租金支付:自租赁开始日每隔6个月于月末支付租金150 000元。 (5)该机器的保险、维护等费用均由某企业负担。 (6)机器在2008年1月1日的公允价值为700 000元。 (7)租赁合同规定的利率为7%(6个月利率)。 (8)该机器的估计使用寿命为5年,期满无残值。承租人采用年限平均法计提折旧。 (9)租赁期届满时,某制造公司享有优惠购买该机器的选择权,购买价为100元,估计该日租赁资产的公允价值为80 000元。 此外,假设该项租赁资产不需安装。某制造公司2007年11月20日因租赁交易向某律师事务所支付律师费20 000元。 要求: (1)计算2008年1月1日该塑钢机的最低租赁付款额。 (2)计算2008年1月1日该制造公司确定该塑钢机入账价值。 (3)计算融资费用分摊率,采用实际利率法计算并编制未确认融资费用的分摊计算表。 (4)编制此项业务的有关会计分录。

(一)交易性投资的核算

1.资料:甲公司发生下列经济业务:

(1)甲公司2007年3月1日以存出投资款购入乙公司发行在外的普通股股票20000股,作为交易性投资。每股买入价为8元,另支付税金和手续费1500元。假设2007年7月15日,乙公司宣告将于8月10日按每10股3元发放现金股利,股权截止日为8月5日。

(2)甲公司于2007年4月16日以存出投资款购入丙公司发行在外的普通股股票40000股,作为交易性投资。每股买入价为10.4元,其中0.4元为丙公司于4月1日宣告但尚未分派的现金股利,登记日为4月20日,股利发放日为4月25日。甲公司另付税金和手续费3200元。4月25日,甲公司收到丙公司发放的现金股利。

(3)甲公司于2007年4月6日以存出投资款120000元购入A公司于同年1月1日发行的三年期债券作为交易性投资。该债券年利率为6%,到期一次还本付息,另支付手续费1200元。

(4)甲公司2007年1月5日以银行存款128000元买入B公司于2005年1月1日发行的三年期债券作为交易性投资,其中已到期但尚未领取的债券利息为6000元。该债券按年付息,到期还本,利息发放日为1月10日,年利率为5%,票面金额为120000元。甲公司购买该债券时另支付相关税费1500元。2007年1月10日,甲公司收到了债券利息。

(5)2007年12月31日,甲公司拥有的交易性投资的公允价值与其账面余额的资料如表5-1所示,请作出公允价值变动的调整分录。

表5-1单位:元

|

(6)2008年1月10日,甲公司将乙公司股票全部出售,扣除相关税费后实际收到价款170000元。

2.要求:根据以上业务编制会计分录。