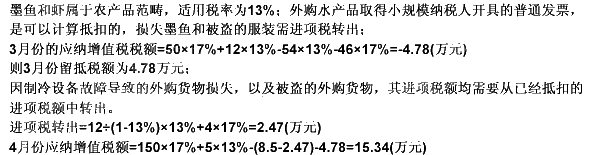

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2010年注册税务师考试《税法二》真题第1大题第25小题如何解答?

【题目描述】

王某将从拍卖机构获得的打包债权予以处置,处置了其中A企业的债权,收款8万元(该债权为甲企业以10万元购置,该批债权价值15万元,其中A企业欠甲9万元,B欠甲6万元,购置时发生拍卖招标手续费0.2万元),处置过程中发生审计评估费、诉讼费等合计0.6万元。王某处置打包债权应纳个人所得税()万元。

A.0.23

B.0.40

C.0.32

D.0.26

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

应纳个人所得税=[8-(10 0.2)?9/15—0.6]?20%=0.26(万元)。

【我的疑问】(如下,请求专家帮助解答)

应纳个人所得税=[8-(10 0.2)?9/15—0.6]?20%=0.26(万元)。

这是什么公式,能具体点吗,谢谢!!

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“请教:2010年注册税务师考试《税法二》真题第1大题第25小…”相关的问题

更多“请教:2010年注册税务师考试《税法二》真题第1大题第25小…”相关的问题