题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的]练习与掌握经济业务类型对等式的影响。 [资料]某公司11月30日的资产负债表显示资产总计895400元,负债

[目的]练习与掌握经济业务类型对等式的影响。

[资料]某公司11月30日的资产负债表显示资产总计895400元,负债总计312000元,该公司12月份发生如下经济业务。

1.用银行存款购入原材料一批,价值45000元;

2.某投资者撤资100000元,款项暂欠;

3.向金融机构取得期限为6个月的借款50000元,存入银行存款户;

4.收到某单位前欠货款32000元存入银行;

5.将一笔金额为65000元的长期借款转为对企业的投资;

6.收到某单位投入原材料,价值10000元;

7.商业汇票到期,用银行存款支付款项50000元;

8.购入机器设备一台,价值120000元,款项尚未支付;

9.按规定将资本公积金20000元转资本金。

[要求]根据上述经济业务,分别说明它对会计要素的影响,并填入表1-3;并计算出12月末该公司资产总额、负债总额和所有者权益总额。

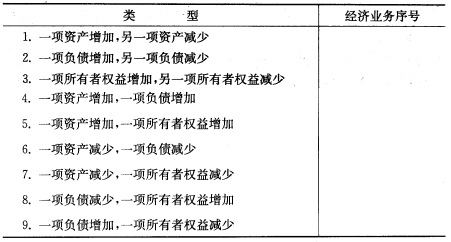

| 表1-3 会计要素增减变动的情况单位:元 | ||||

| 序 号 | 会计要素变动情况 | 资 产 | 负 债 | 所有者权益 |

| 1 | ||||

| 2 | ||||

| 3 | ||||

| 4 | ||||

| 5 | ||||

| 6 | ||||

| 7 | ||||

| 8 | ||||

| 9 | ||||

| 合计 |

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习与掌握经济业务类型对等式的影响。 [资料]某公司…”相关的问题

更多“[目的]练习与掌握经济业务类型对等式的影响。 [资料]某公司…”相关的问题

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。 2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):