题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业投资两个项目,其有关资料如下表所示: 项 目 A项目 B项目 报酬率 12% 20%

某企业投资两个项目,其有关资料如下表所示:

| 项 目 | A项目 | B项目 |

| 报酬率 | 12% | 20% |

| 标准差 | 15% | 25% |

| 投资比例 | 0.6 | 0.4 |

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业投资两个项目,其有关资料如下表所示:

| 项 目 | A项目 | B项目 |

| 报酬率 | 12% | 20% |

| 标准差 | 15% | 25% |

| 投资比例 | 0.6 | 0.4 |

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某企业投资两个项目,其有关资料如下表所示: 项 目 A项目 …”相关的问题

更多“某企业投资两个项目,其有关资料如下表所示: 项 目 A项目 …”相关的问题

根据上述资料,回答下列问题:方案一的年净收益率期望值为()。

根据上述资料,回答下列问题:方案一的年净收益率期望值为()。A.10%

B.20%

C.30%

D.40%

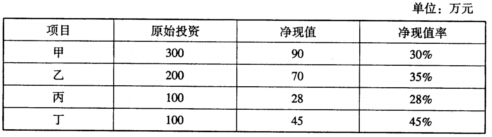

某企业现有甲、乙、丙、丁四个投资项目,有关资料如下表:

要求:分别就以下不相关情况做出多方案组合决策。(1)投资总额不受限制;(2)投资总额受到限制,分别为300万元、500万元。

要求:分别就以下不相关情况做出多方案组合决策。(1)投资总额不受限制;(2)投资总额受到限制,分别为300万元、500万元。

某企业现有甲乙丙丁四个投资项目,有关资料如下表:

.jpg) 要求:(1)计算各个投资项目的净现值率;(2)若该公司的投资总额不受限制,选择公司最优的投资组合;(3)若该公司的投资总额为2 500万元,选择该公司最优的投资组合。

要求:(1)计算各个投资项目的净现值率;(2)若该公司的投资总额不受限制,选择公司最优的投资组合;(3)若该公司的投资总额为2 500万元,选择该公司最优的投资组合。

某企业现有甲乙丙丁四个投资项目,有关资料如下表:

单位:万元

|

要求:(1)计算各个投资项目的净现值率;(2)若该公司的投资总额不受限制,选择公司最优的投资组合;(3)若该公司的投资总额为2500万元,选择该公司最优的投资组合。

某工地水泥从两个地方采购,其采购量及有关费用如下表所示,则该工地水泥的基价为 ()元/吨。

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

某企业200×年年度有关产品成本资料如下表所示。

| 成本核算资料 | |||||

| 产品名称 | 计量 单位 | 本年累计 实际产量 | 单位成本 | ||

| 上年实际平均 | 本年计划 | 本年累计实际总成本 | |||

| 可比产品 | |||||

| 甲产品 | 1000 | 900 | 800 | 750000 | |

| 乙产品 | 500 | 700 | 650 | 300000 | |

| 不可比产品 | |||||

| 丙产品 | 200 | 420 | 81000 |

要求:

已知某集团下设三个投资中心,有关资料如下表所示。

| 指 标 | 集团公司 | A投资中心 | B投资中心 | C投资中心 |

| 净利润/万元 | 34650 | 10400 | 15800 | 8450 |

| 净资产平均占用额/万元 | 315000 | 94500 | 145000 | 75.500 |

| 规定的最低投资报酬率 | 10% |

要求:

(1)计算该集团公司和各投资中心的投资利润率,并据此评价各投资中心的业绩。

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)综合评价各投资中心的业绩。

某企业A产品单位成本资料如下表所示:

| A产品单位成本表 | |||

| 成本项目 | 上年实际平均 | 本年计划 | 本年实际 |

| 直接材料(元) | 2460 | 2480 | 2457 |

| 直接人工(元) | 220 | 200 | 215 |

| 制造费用(元) | 180 | 200 | 220 |

| 合计 | 2860 | 2880 | 2892 |

| 主要技术经济指标 | 用量 | 用量 | 用量 |

| 原材料耗量(斤) | 80 | 80 | 78 |

| 原材料单价(元) | 30.75 | 31 | 31.5 |

[要求]

1.jpg) 要求:计算该企业的最佳现金持有量。

要求:计算该企业的最佳现金持有量。