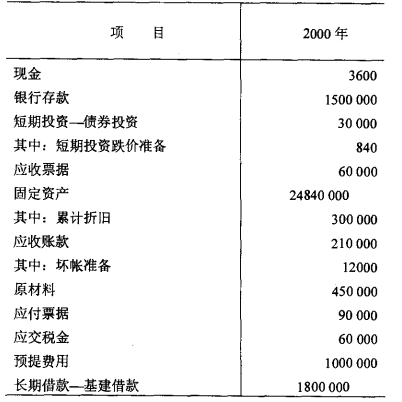

题目内容

(请给出正确答案)

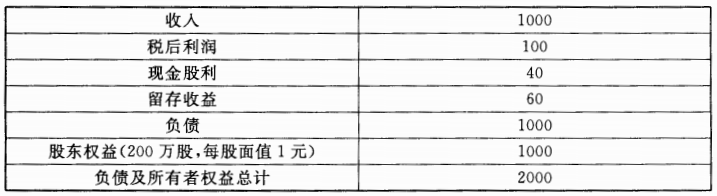

题目内容

(请给出正确答案)

[主观题]

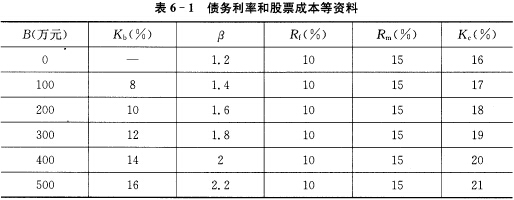

甲公司目前的资本结构(账面价值)如下表所示: 项 目 价 值 长期债券 680万元 普通股

甲公司目前的资本结构(账面价值)如下表所示:

| 项 目 | 价 值 |

| 长期债券 | 680万元 |

| 普通股 | 800万元(100万股) |

| 留存收益 | 320万元 |

目前正在编制明年的财务计划,需要融资700万元,有以下资料:

(1)本年派发现金股利每股0.6元,预计明年每股收益增长10%,股利支付率(每股股利/每股收益)保持25%不变。

(2)需要的融资额中,有一部分通过留存收益解决;其余的资金通过增发长期债券解决,每张债券面值100元,发行价格为112.5元,票面利率为6%,分期付息,到期还本;(为简化考虑,不考虑筹资费用和溢价摊销,并假设目前的长期债券资本成本与增发的长期债券的资本成本相同)。

(3)目前无风险利率为4%,股票价值指数平均收益率为10%,甲公司股票收益率与市场组合收益率的协方差为12%,市场组合收益率的标准差为20%。

(4)公司适用的所得税税率为25%。

要求:

(1)计算长期债券的税后资金成本。

(2)计算明年的净利润。

(3)计算明年的股利。

(4)计算明年留存收益账面余额。

(5)计算长期债券筹资额以及明年的资本结构中各种资金的权数。

(6)确定该公司股票的β系数并根据资本资产定价模型计算普通股资金成本。

(7)按照账面价值权数计算加权平均资金成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司目前的资本结构(账面价值)如下表所示: 项 目 价 值…”相关的问题

更多“甲公司目前的资本结构(账面价值)如下表所示: 项 目 价 值…”相关的问题

要求:

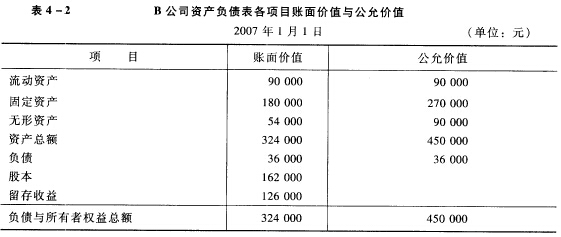

要求: 要求:根据上述资料,确定商誉的价值并编制A公司合并B公司的会计分录。

要求:根据上述资料,确定商誉的价值并编制A公司合并B公司的会计分录。.jpg)

.jpg)