题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司拟投资20万元建一个预计寿命期为5年的项目,公司期望的年报酬率为12%,若每年年末至少从这个项目上获得

净收益5800元,期末无残值,建设期为零。试分析该投资项目是否可行?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司拟投资20万元建一个预计寿命期为5年的项目,公司期望的…”相关的问题

更多“某公司拟投资20万元建一个预计寿命期为5年的项目,公司期望的…”相关的问题

A.4年

B.5年

C.6年

D.3年

采用肯定当量法调整各年现金流量,计算投资方案的净现值,并判断方案的可行性。

要求:

(1)计算该项目的预期现金流量;

(2)用净现值法对该投资项目进行可行性评价;

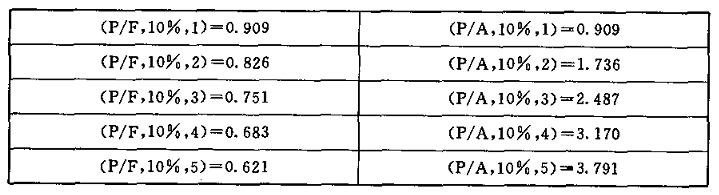

本试卷可能使用的资金时间价值系教:

某公司拟投资一新项目,有关资料如下: (1)设备投资。购入成本50万元,预计可使用5年,期满有残值4万元;税法规定的该设备折旧年限为4年,采用直线法折旧,残值率为10%;计划在2009年4月1日购进并当即投入使用。 (2)厂房装修。装修费用预计2.1万元,计划在2009年4月1日支付;预计在3年后还要进行一次装修,费用预计2.2万元;装修费用在其受益期内平均摊入成本。 (3)收入和成本预计。预计2009年4月1日投产,前3年每年收入18万元,后两年每年收入保持20%的增长水平;每年付现成本4万元(不包括设备折旧、装修费摊销)。 (4)营运资金预计。2009年4月1日垫付营运资金6万元。 (5)该公司要求的最低投资报酬率为9%,适用的所得税率为25%。 要求:

用净现值法评价该项目的可行性。

A.3

B.4

C.5

D.5.01

3,每年可利用250天时间,每m3产品售价估计为40元,每m3产品生产成本估计为10元。估计到期时设备残值为20万元,基准贴现率为15%,试就售价、投资额、产量3个影响因素对投资方案进行敏感分析。

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。

要求:

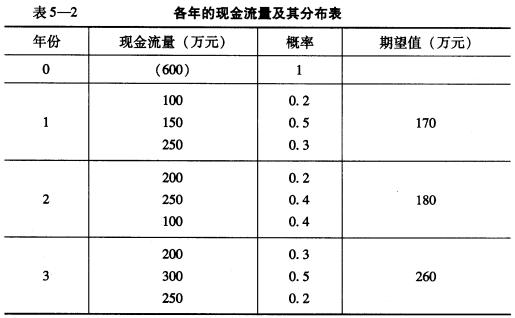

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

参考系数:(P/A,10%,10)=6.1446(P/F,10%,10)=0.3855

问题:(1)用净现值法对投资方案进行经济评价。

(2)就投资额、单位产品价格、经营成本影响因素向不利方向变化,变幅分别为 5%、10%、20%对该投资方案进行敏感性分析。

(3)绘出敏感性分析图。

(4)对各个因素敏感程度进行排队。