题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

1.要求:根据资料(1)和(2)编制取得借款、计提利息费用、到期还本付息的会计分录;根据资料(3)计算借款费用资本

1.要求:根据资料(1)和(2)编制取得借款、计提利息费用、到期还本付息的会计分录;根据资料(3)计算借款费用资本化的期间和金额,编制取得借款、支付工程款、计提利息费用和支付利息、固定资产验收交付使用、到期还本并支付第3年利息等会计分录。

2.资料:

(1)A公司从银行借入期限为6个月,年利率为5.76%,到期一次还本付息的人民币一般借款5000000元存入银行;公司按月计提应付利息(该项借款利息计入财务费用);到期日已以银行存款偿还本金和支付利息。

①取得借款。

②各月计提利息费用。

③到期还本付息。

(2)B公司从银行借入期限为24个月,年利率为6.6%,到期一次还本付息的人民币一般借款2000000元存入银行;公司按月计提应付利息(该项长期借款没有用于符合资本化条件的资产购建或者生产活动);到期日已以银行存款偿还本金和支付利息。

①取得借款。

②各月计提利息费用。

③到期还本付息。

(3)C公司从银行借入期限为36个月,年利率为7.2%,到期一次还本、按年支付利息的人民币专门借款5000000元存入银行。该项长期借款用于符合资本化条件的固定资产购建,该项固定资产购建委托A公司承包施工,合同工期为24个月,总金额为5000000元。按照施工合同,C公司于第1年1月1日和7月1日、第2年1月1日和7月1日支付工程进度款分别为1500000元、1000000元、1000000元、1000000元,第2年12月31日工程完工验收交付使用,并支付工程决算应付款500000元。甲公司在资本化期间闲置的资金用于购买短期债券,年利率为3.6%。第4年1月1日已以银行存款偿还全部本金并支付第3年利息。

①借款费用资本化的期间和金额。

②取得借款。

③支付工程款。

④计提利息费用和支付利息。

⑤固定资产验收交付使用。

⑥到期还本并支付第3年利息。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.要求:根据资料(1)和(2)编制取得借款、计提利息费用、…”相关的问题

更多“1.要求:根据资料(1)和(2)编制取得借款、计提利息费用、…”相关的问题

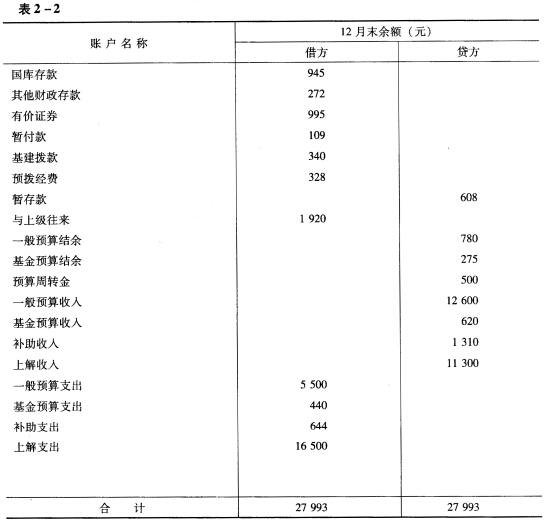

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。 (三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。