题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

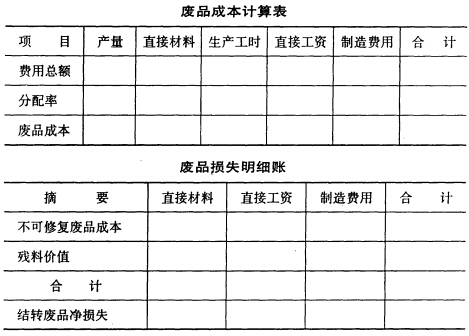

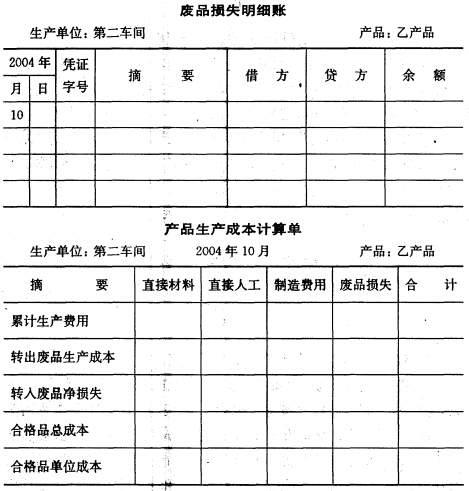

目的:练习按实际成本计算不可修复废品的成本。 资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件

目的:练习按实际成本计算不可修复废品的成本。

资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件废品;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费126013元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

要求:根据以上资料,编制不可修复废品损失计算表。

| 不可修复废品损失计算表 (实际成本) | |||||||

| 项 目 | 数量 (件) | 原材料 | 生产 工时 | 工资及 福利费 | 燃料和 动力 | 制造 费用 | 合计 |

| 合格品与废品费用 费用分配率 废品生产成本 减:废品残料 废品报废损失 | |||||||

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习按实际成本计算不可修复废品的成本。 资料:某生产车…”相关的问题

更多“目的:练习按实际成本计算不可修复废品的成本。 资料:某生产车…”相关的问题