题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列有关营运能力分析指标的表述中,正确的是()。

A.计算应收账款周转次数的应收账款应为扣除坏账准备的金额

B.固定资产周转次数=营业成本/平均固定资产

C.季平均资产占用额=(第一月末总资产+第二月末总资产+第三月末总资产)÷3

D.在应收账款周转率用于业绩评价时,最好使用多个时点的平均数,以减少季节性、偶然性和人为因素的影响

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.计算应收账款周转次数的应收账款应为扣除坏账准备的金额

B.固定资产周转次数=营业成本/平均固定资产

C.季平均资产占用额=(第一月末总资产+第二月末总资产+第三月末总资产)÷3

D.在应收账款周转率用于业绩评价时,最好使用多个时点的平均数,以减少季节性、偶然性和人为因素的影响

如果结果不匹配,请 联系老师 获取答案

更多“下列有关营运能力分析指标的表述中,正确的是( )。”相关的问题

更多“下列有关营运能力分析指标的表述中,正确的是( )。”相关的问题

A.存货周转率显示存货的销售速度能有多快

B.存货周转率越大,说明存货销售、变现所用的时间越长,存货管理效率越低

C.应收账款周转率越大,说明应收账款变现、销售收入收回的速度所需的时间越长

D.总资产周转率越小,说明企业的销售能力越强,资产利用效率越高

有关血氧指标的叙述,下列哪项是不正确的

A.动脉血氧分压仅取决于吸入气中氧分压的高低

B.血氧容量取决于Hb浓度及Hb与O2的结合能力

C.血氧含量是指100ml血液实际带氧量

D.决定血氧饱和度最主要的因素是血氧分压

E.正常动、静脉血氧含量差约为5m1/dl

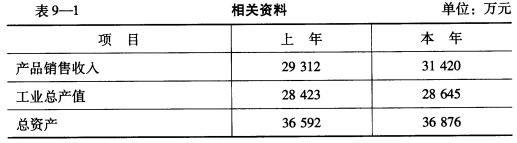

总资产营运能力指标的计算(见表9—1)

要求: (1)计算本年总资产产值率指标。 (2)计算本年百元产值资金占用指标。 (3)计算本年总资产收入率指标。 (4)计算本年总资产周转率指标。

要求: (1)计算本年总资产产值率指标。 (2)计算本年百元产值资金占用指标。 (3)计算本年总资产收入率指标。 (4)计算本年总资产周转率指标。

下列有关财务弹性的表述,不正确的是()。

A.财务弹性是指将资产迅速转变为现金的能力

B.财务弹性是用经营现金流量与支付要求进行比较

C.财务弹性是指企业适应经济环境变化和利用投资机会的能力

D.现金满足投瓷比率越大,说明资金自给率越高

A.长短期偿债能力

B.盈利能力

C.营运能力

D.财务管理能力

下列关于投资项目经济费用效益分析中经济净现值指标的表述,正确的是()。

A.经济净现值是反映项目对社会经济净贡献的绝对性指标

B.经济净现值等于零表示项目在经济上盈亏平衡

C.经济净现值可以作为国家间接调控投资规模的依据

D.经济净现值是项目各年净效益流量之和

下列选项中,关于OBOS指标的应用法则表述错误的是()。

A.当0BOS的取值在0附近变化时,市场处于盘整时期

B.当080S为正数时,市场处于下跌行情

C.当0BOS达到一定负数时,大势超卖,可伺机买进

D.当0BOS达到一定正数值时,大势处于超买阶段,可择机卖出