题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在用氯丁二烯氯化生产二氯丁二烯时,产品中总有少量的三氯丁二烯杂质存在。分析表明,杂质的平均含量为1.60%。改变反应条件进行试生产,每5小时取样1次,共取6次,测定杂质含量分别为:1.46%、1.62%、1.37%、1.71%、1.52%及1.40%。问改变反应条件后,产品中杂质含量与改变前相比,有明显差别吗(α=0.05时)?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“在用氯丁二烯氯化生产二氯丁二烯时,产品中总有少量的三氯丁二烯…”相关的问题

更多“在用氯丁二烯氯化生产二氯丁二烯时,产品中总有少量的三氯丁二烯…”相关的问题

练习二

(一)目的:练习错账的更正方法。

(二)资料:A公司2006年6月末查账时发现以下记录错误。

1.6月3日,购买:1000元办公用品,用现金付讫,记账凭证中记录为:

借:管理费用 1000

贷:银行存款 1000

并登记入账。

2.6月7日,车间领用原材料甲5000元,记账凭证中记录为:

借:制造费用 5000

贷:原材料 5000

登记账簿时,“制造费用”、“原材料”账户金额误记为50000元。

3.6月10日,仓库收到材料一批,总价值2000元,已验收入库,货款未付,填制记账凭证时将金额误记为200元,记账凭证中记录为:

借:物资采购 200

贷:应付账款 200

4.生产A产品领用原材料20000元,在编制记账凭证时,误编成以下分录:

借:制造费用 20000

贷:原材料 20000

5.收到购货单位前欠货款200000元,存入银行,填制的记账凭证误写为2000000元,并已登记入账:

借:银行存款 2000000

贷:应收账款 2000000

6.企业生产车间生产B产品领用原材料10000元,填制记账凭证时误写成6000元,并已登记入账:

借:生产成本—B产品 6000

贷:原材料 6000

(三)要求:判断以上错账记录应采用何种方法更正,并更正之。

(一)目的:练习错账的更正方法。

(二)资料:A公司2006年6月末查账时发现以下记录错误。

1.6月3日,购买:1000元办公用品,用现金付讫,记账凭证中记录为:

借:管理费用 1000

贷:银行存款 1000

并登记入账。

2.6月7日,车间领用原材料甲5000元,记账凭证中记录为:

借:制造费用 5000

贷:原材料 5000

登记账簿时,“制造费用”、“原材料”账户金额误记为50000元。

3.6月10日,仓库收到材料一批,总价值2000元,已验收入库,货款未付,填制记账凭证时将金额误记为200元,记账凭证中记录为:

借:物资采购 200

贷:应付账款 200

4.生产A产品领用原材料20000元,在编制记账凭证时,误编成以下分录:

借:制造费用 20000

贷:原材料 20000

5.收到购货单位前欠货款200000元,存入银行,填制的记账凭证误写为2000000元,并已登记入账:

借:银行存款 2000000

贷:应收账款 2000000

6.企业生产车间生产B产品领用原材料10000元,填制记账凭证时误写成6000元,并已登记入账:

借:生产成本—B产品 6000

贷:原材料 6000

(三)要求:判断以上错账记录应采用何种方法更正,并更正之。

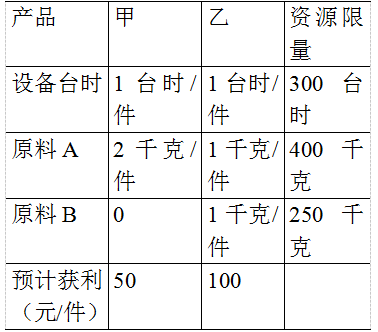

企业产品生产的资源消耗与可获利润如下表。

该问题的线性规划数学模型中,约束条件有()个。

A.二

B.四

C.六

D.三

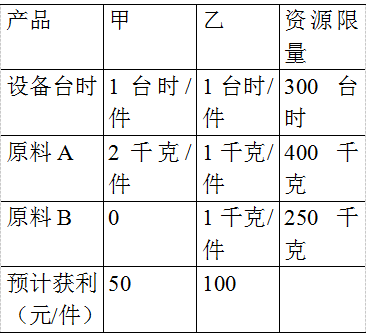

企业产品生产的资源消耗与可获利润如下表。

该问题的线性规划数学模型中,决策变量有()个:

A.二

B.四

C.六

D.三