题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司采用销售百分比法预测2021年外部资金需要量。2020年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2021年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为()万元。

A.108

B.124

C.156

D.246

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.108

B.124

C.156

D.246

如果结果不匹配,请 联系老师 获取答案

更多“甲公司采用销售百分比法预测2021年外部资金需要量。2020…”相关的问题

更多“甲公司采用销售百分比法预测2021年外部资金需要量。2020…”相关的问题

A.100

B.225

C.300

D.600

A.8.7%

B.8.6%

C.7.8%

D.6.8%

采用销售百分比法根据销售增加量预测外部融资额;

A.6.5%

B.11.05%

C.6.25%

D.5.20%

如果忽略折旧的影响,利用销售百分比法预测外部追加资金量的一般计算公式是()。

A.

B.

C.

D.

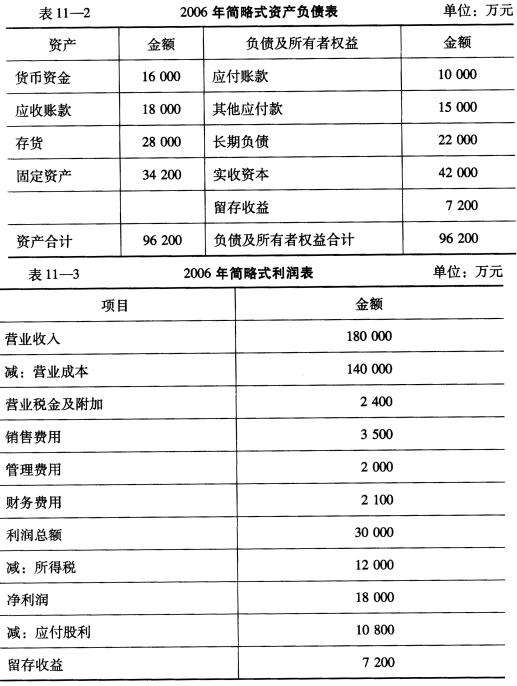

红星公司为一有限责任公司,2006年简略式的利润表和简略式的资产负债表见表11.2、表11_3。

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

甲公司采用“应收账款余额百分比法”核算坏账损失,坏账准备的提取比例为3%。有关资料如下:

(1)12月5日,销售产品100件,单价1万元,增值税率17%,单位销售成本0.7万元,销售货款未收到;

(2)12月25日发生坏账损失4万元;

(3)12月28日收回前期已确认的坏账3万元,并存入银行;

要求:根据以上经济业务编制甲公司的会计分录(单位:万元)。