题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设2015年美元对人民币的汇率是1美元等于6元人民币,2016年美国的物价上涨了6%,而中国的物价水平上升了8%,根据相对购买力平价理论,美元与人民币之间的汇率为()

A.5.89

B. 6.11

C. 4.5

D. 8

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5.89

B. 6.11

C. 4.5

D. 8

如果结果不匹配,请 联系老师 获取答案

更多“假设2015年美元对人民币的汇率是1美元等于6元人民币,20…”相关的问题

更多“假设2015年美元对人民币的汇率是1美元等于6元人民币,20…”相关的问题

A.31.25美元

B.33.75美元

C.33.97美元

D.36.50美元

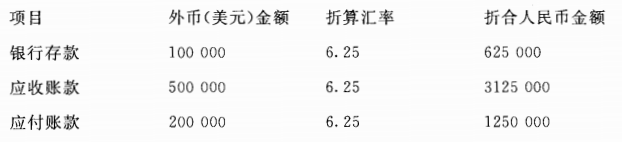

A股份有限公司(以下简称A公司)对外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2015年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费) :

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项己由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求

1) 编制7月份发生的外币业务的会计分录;

2) 分别计算7月份发生的汇兑损益净额,并列入计算过程;

3) 编制期末记录汇兑损益的会计分录 (本题不要求写出明细科目)

减少104

增加104

增加52

减少52

A.0.6

B.-3.4

C.3.4

D.-0.6

A.22500

B.24000

C.3300

D.21000

A.4.2750

B.5.2750

C.6.2750

D.7.2750

(2)31日,甲公司持有的可供出售金融资产(A国国债)公允价值为110000美元,其账面价值为100000美元(折算的记账本位币为621000元人民币)。31日,1美元=6.30元人民币要求:根据资料编制甲公司与外币业务相关的会计分录。

外汇炒家套利

假设美元对人民币的即期汇率为7.5,美元的一年期远期汇率合约的汇率为7.4。在货币市场上的一年期贷款利率,美元为6%,人民币为4%;甲投资者可获得的贷款额度为100万美元(或相当金额人民币贷款),该款项全部用于套利。甲的套利思路是:借入人民币750万元,期限为一年,其计算一年后需要偿还的本息和;如果把上述750万元人民币兑换为100万美元并贷出,计算一年后可收回的本息和以及按照7.4的汇率卖出之后可获得的人民币;两相对比获得套利利润。

问题:

A.-20.4

B.20.8

C.20.4

D.30.4