如果结果不匹配,请

如果结果不匹配,请

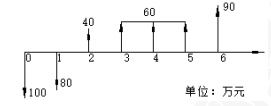

更多“某投资方案的净现金流量如图所示,试计算其静态投资回收期。”相关的问题

更多“某投资方案的净现金流量如图所示,试计算其静态投资回收期。”相关的问题

某投资方案各年的净现金流量如图8-1所示,试计算该方案财务净现值,并判断方案的可行性(ic=10%),()。(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553;(P/F,10%,2)=0.8264

A.63.72万元,方案不可行

B.128.73万元,方案可行

C.156.8万元,方案可行

D.440.00万元,方案可行

某方案的现金流量如下表所示(单位:万元),基准折现率为10%,试计算:

(1) 动态投资回收期;(2) 净现值;(3) 内部收益率。

年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

现金流量 | -400 | 80 | 90 | 100 | 100 | 100 | 100 |

某新建项目的预期净现金流量见表5-16。

| 表5-16某项目预期净现金流量(单位:万元) | ||||||||

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 净现金流量 | -1000 | -500 | 300 | 400 | 500 | 500 | 500 | 500 |

若基准投资回收期为5年,试计算其静态投资回收期及净现值,并判断其经济上的可行性。(ic=10%)。

营业条件 | 估计的概率 | 各方案净现金流量现值(万元) | ||

不扩建 | 小型扩建 | 大型扩建 | ||

好 | 0.3 | 120 | 135 | 163 |

中等 | 0.5 | 100 | 112 | 123 |

差 | 0.2 | 10 | 3 | -25 |

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1~3 | 4~6 | 7~10 |

| 净现金流量 | -350 | 70 | 80 | 100 |

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

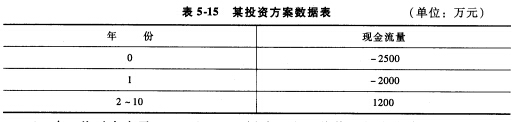

某投资方案的数据见表5-15,基准收益率为10%,要求: (1)画出现金流量图。 (2)计算静态投资回收期、动态投资回收期、净现值和内部收益率。

现选择净现值作为某项目投资方案的敏感性分析对象,其结果如图所示。

.jpg) 则净现值对三个不确定因素Ⅰ、Ⅱ、Ⅲ的敏感性从大到小的排列顺序为() 。

则净现值对三个不确定因素Ⅰ、Ⅱ、Ⅲ的敏感性从大到小的排列顺序为() 。

A.Ⅱ-Ⅲ-Ⅰ

B.Ⅰ-Ⅱ-Ⅲ

C.Ⅰ-Ⅲ-Ⅱ

D.Ⅱ-Ⅰ-Ⅲ

下列说法中不正确的是()。

A.按收付实现制计算的现金流量比按权责发生制计算的净收益更加具有可比性

B.利用净现值不能揭示某投资方案可能达到的实际报酬率

C.分别利用净现值、内含报酬率、现值指数法进行单一项目评价时,结果是一致的

D.投资回收期和投资利润率法都没有考虑回收期满后的现金流量或收益状况

某公司准备投资房地产,预投资32亿元,计划5年收回,其各年年末产生的现金流量预测如表10-1所示:

表10-1

某公司现金流量预测数据表

|

若贴现率为10%,试计算该项投资的净现值和现值指数,并说明是否应投资该房地产。