题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

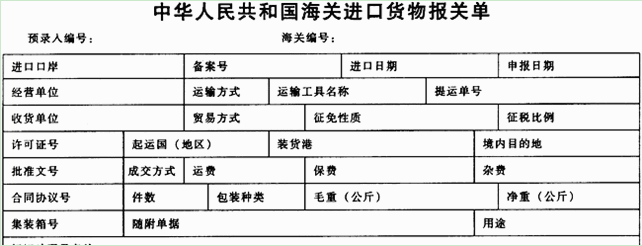

资料:天津顺达汽车配件有限公司1204216708出口汽车配件一批。中华人民共和国海关出口货物报关单

资料:天津顺达汽车配件有限公司1204216708出口汽车配件一批。

中华人民共和国海关出口货物报关单

预录入编号: 海关编号:

.jpg)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

资料:天津顺达汽车配件有限公司1204216708出口汽车配件一批。

中华人民共和国海关出口货物报关单

预录入编号: 海关编号:

如果结果不匹配,请 联系老师 获取答案

更多“资料:天津顺达汽车配件有限公司1204216708出口汽车配…”相关的问题

更多“资料:天津顺达汽车配件有限公司1204216708出口汽车配…”相关的问题

资料一:

香港远洋公司向中外合资天津旺达工艺品有限公司订购一批白产圣诞装饰品,准备在圣诞节前销往欧洲市场。天津旺达工艺品有限公司持215185528号出口收汇核销单,于2006年12月5日向海关申报,次日出口。

资料二:

中华人民共和国海关出口货物报关单

预录入编号: 海关编号:

.jpg)

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

2、2008年1月库存商品明细账中有无增值税涉税问题?如果有,影响税额是多少?

(一)资料1

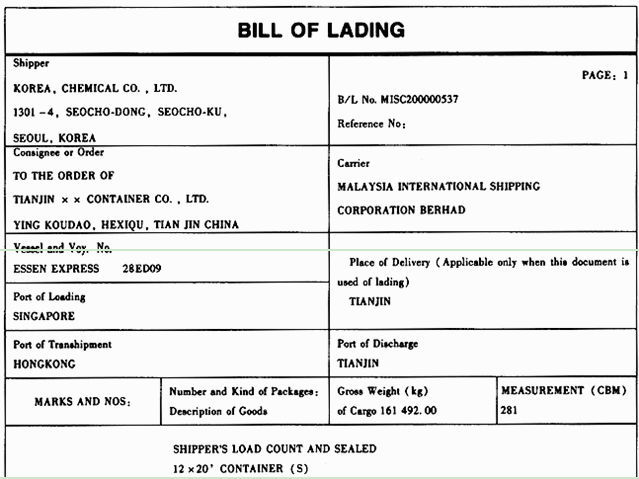

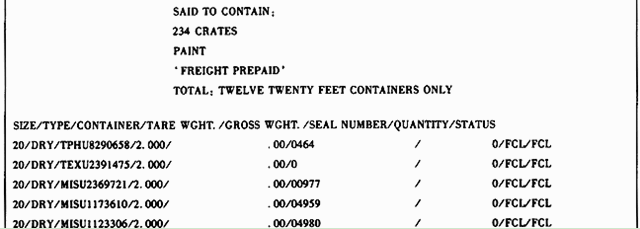

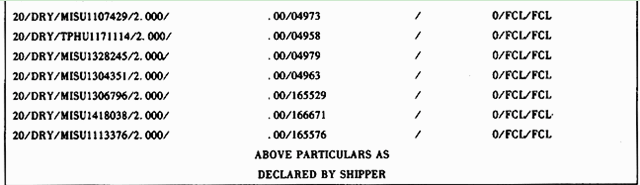

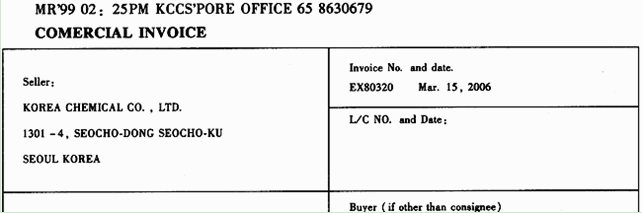

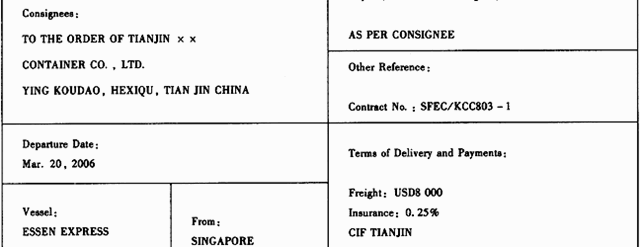

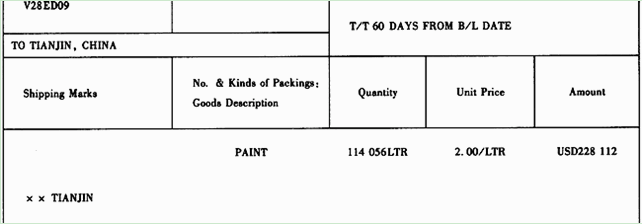

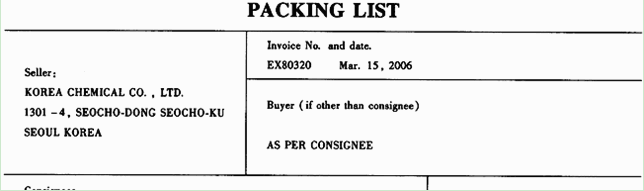

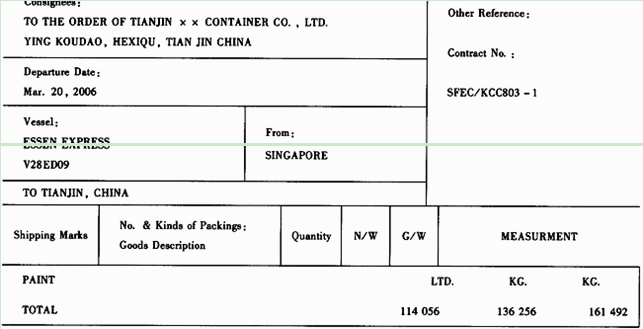

天津××集装箱有限公司(海关注册编号312223××××)进口一批油漆(HS CODE:32100000,该货物法定计量单位为千克)作为履行进料加工合同的料件,货物于06. 03. 26进口,3月30日该企业报关员持编号为C22108300941的加工贸易手册自行向天津海关报关,该货物列在该手册第二项。

(二)资料2

(三)资料3:海运提单

(四)资料4:商业发票

(五)资料5:装箱单

备案号栏应填:

A.3122231040

B.C22108300941

C.MISC200000537

D.V28ED09

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

5、计算通用设备全年应当计提的折旧额,与实际计提折旧额比较,分析有无多提折旧的问题。

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

6、根据上述资料你认为,该公司的偷税手段是什么?如果认定该公司偷税,上述资料中有哪些证据,还应补充哪些方面的证据?

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

3、2008年固定资产-运输设备明细账中有无涉税问题?如果有,影响的应纳税所得额是多少?影响的增值税额是多少?(不考虑固定资产折旧费)

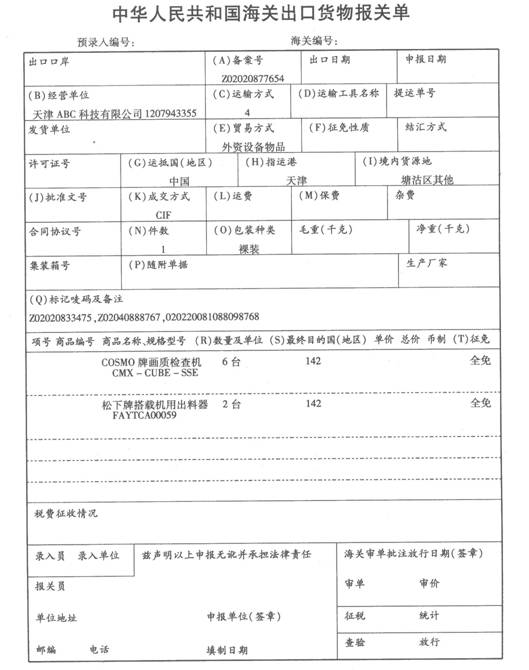

资料1

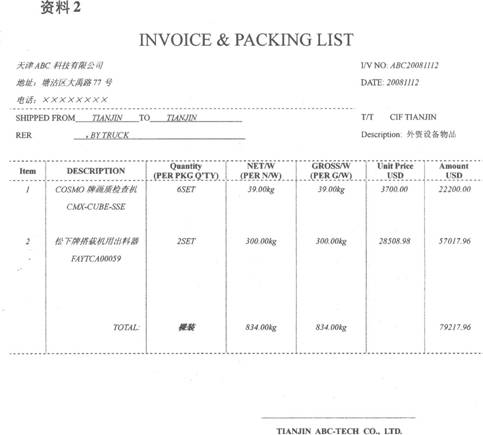

天津ABC科技有限公司(1207943355)将位于征免税证明(Z02020833475)下第3项的画质检查机(法定计量单位:台)和位于征免税证明(Z02040888767)下第2项的搭载机用出料器(法定计量单位:千克)结转至天津XYZ工业有限公司(1207649786),画质检查机和搭载机用出料器分别位于转入企业所持征免税证明(Z02020877654,海关签注的征免性质为鼓励项目)下第2项和第3项。

结转进口报关单编号:020220081088098768;减免税进口货物结转联系函编号:RZ0202087689。

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

1、2008年1月销售成本的计算是否正确?如果不正确,多计(或少计)的成本金额是多少?

.jpg)