题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

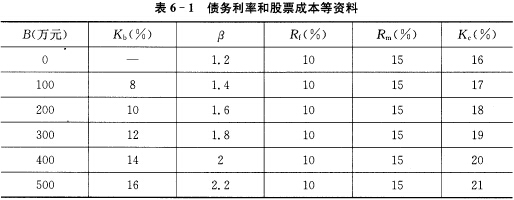

甲公司本年息税前利润为500万元,债务市场价值为1000万元(与面值相等),税后利率为7%。无风险收益率为4%,市场组合收益率为12%,公司的β系数为1.5,适用的企业所得税税率为25%,假定各年的净利润保持不变且全部作为股利发放,下列各项计算中,正确的有()。

A.权益资本成本为16%

B.权益资本价值为2015.63万元

C.公司价值为3015.63万元

D.加权平均资本成本为12.90%

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司本年息税前利润为500万元,债务市场价值为1000万元…”相关的问题

更多“甲公司本年息税前利润为500万元,债务市场价值为1000万元…”相关的问题

要求:

要求: