如果结果不匹配,请

如果结果不匹配,请

更多“互斥方案的寿命期分别为()年和()年。”相关的问题

更多“互斥方案的寿命期分别为()年和()年。”相关的问题

| 表6-13A、B方案的有关资料(单位:万元) | ||||

| 方 案 | 初始收入 | 年收入 | 年支出 | 经济寿命 |

| A | 3000 | 1800 | 800 | 5 |

| B | 3650 | 2200 | 1000 | 10 |

评价计算期相同的互斥方案经济效果时,可采用的静态评价指标是()。

A.增量投资收益率和增量内部收益率

B.增量投资回收期和内部收益率

C.年折算费用和综合总费用

D.年平均使用成本和年净收益

A.增量投资收益率和增量内部收益率

B.增量投资回收期和内部收益率

C.年折算费用和综合总费用

D.年平均使用成本和年净收益

A.年折算费用法和增量内部收益率法

B.综合总费用法和无限期计算法

C.研究期法和最小公倍数法

D.增量投资收益率法和年费用法

计算该项目A方案的下列指标:①项目计算期;②固定资产原值;③固定资产年折旧;④无形资产投资额;⑤无形资产年摊销额;⑥经营期每年总成本;⑦经营期每年营业净利润;⑧经营期每年净利润;

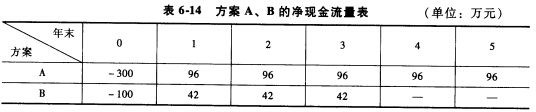

设互斥方案A、B的寿命分别为3年和5年,各自寿命期内的净现金流量见表6-14。试用净年值法评价选择(设基准投资收益率为12%)。

A.净现值法

B.净现值率法

C.年等额净回收额法

D.差额投资内含报酬率法

E.计算期统一法

某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万元,预计投产后年营业收入90元万,年总成本60元万。

(2)乙方案原始投资额200万元,其中固定资产投资120万元,流动资金投资80万元。建设期2年,经营期5年,建设期资本化利息10万元,固定资产投资于建设期起点一次投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万元,项目投产后,年营业收入170万元,年经营成本80万元,经营期每年归还利息5万元。固定资产按直线法计提折旧,全部流动资金于终结点收回。企业所得税税率为25%。

要求:

独立方案现金流量(单位:万元)

|