如果结果不匹配,请

如果结果不匹配,请

更多“净年值是指把项目寿命期内的净现金流量按设定的折现率折算成与其…”相关的问题

更多“净年值是指把项目寿命期内的净现金流量按设定的折现率折算成与其…”相关的问题

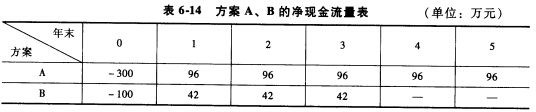

设互斥方案A、B的寿命分别为3年和5年,各自寿命期内的净现金流量见表6-14。试用净年值法评价选择(设基准投资收益率为12%)。

下面关于动态投资回收期说法错误的是( )。

a.动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这是它与静态投资回收期的根本区别

b.在实际应用中,动态回收期由于与其他动态盈利性指标相近,若给出的利率恰好等于财务内部收益率时,此时的动态投资回收期就等于项目(或方案)寿命周期

c.项目投资回收期在一定程度上显示了资本的周转速度

d.投资回收期全面地考虑了投资方案整个计算期内现金流量,故可以准确衡量方案在整个计算期内的经济效果

( )与现值一样,净年值给出的也是项目在整个寿命期内获取的超出最低期望盈利的超额收益的现值。

下列关于互斥方案经济效果评价方法的表述中正确的是()。

A.采用净年值法可以使寿命不等的互斥方案具有可比性

B.最小公倍数法适用于某些不可再生资源开发型项目

C.采用研究期法时不需考虑研究期以后的现金流量情况

D.方案重复法的适用条件是互斥方案在某时间段具有相同的现金流量

某项目互斥方案1、2的计算期分别为5年和3年,各自计算期内的净现金流量见表6-16(ic=12%),用净年值法评价,较优的方案是哪个?

| 表6-16方案1、2的净现金流量表(单位:万元) | ||||||

| 各年年末 | 0 | 1 | 2 | 3 | 4 | 5 |

| 方案1 | -300 | 80 | 88 | 96 | 106 | 121 |

| 方案2 | -100 | 35 | 42 | 51 | ||

| 现值系数(ic=12%) | 1000 | 0.893 | 0.797 | 0.712 | 0.636 | 0.567 |

A.采用净年值法可以使寿命不等的互斥方案具有可比性

B.最小公倍数法适用于某些不可再生资源开发型项目

C.采用研究期法时不需考虑研究期以后的现金流量情况

D.方案重复法的适用条件是互斥方案在某时间段具有相同的现金流量

A.财务内部收益率是使项目寿命期内各年净现金流量的现值之和等于0的折现率;

B.通常采用试算内插法求财务内部收益率的近似值;

C.非常规项目存在唯一的实数财务内部收益率;

D.当财务内部收益率大于基准收益率时投资项目可行。