题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

偿还时间与金额基本确定的负债按政府会计主体的业务性质及风险程度,分为()。

A.融资活动形成的举借债务

B.融资活动形成的应付利息

C.运营活动形成的应付及预收款项

D.运营活动形成的暂收性负债

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.融资活动形成的举借债务

B.融资活动形成的应付利息

C.运营活动形成的应付及预收款项

D.运营活动形成的暂收性负债

如果结果不匹配,请 联系老师 获取答案

更多“偿还时间与金额基本确定的负债按政府会计主体的业务性质及风险程…”相关的问题

更多“偿还时间与金额基本确定的负债按政府会计主体的业务性质及风险程…”相关的问题

A.偿还时间与金额基本确定的负债

B.由或有事项形成的预计负债

C.偿还时间不确定的负债

D.偿还金额不确定的负债

A.各类负债的债权人、偿还期限、期初余额和期末余额。

B.逾期借款或者违约政府债券的债权人、利率、逾期未偿还(违约)原因和预计还款时间等。

C.借款的担保方、担保方式、抵押物等。

D.预计负债的形成原因以及经济资源可能流出的时间、经济资源流出的时间和金额不确定的说明,预计负债有关的预期补偿金额和本期已确认的补偿金额。

A.公允价值

B.账面净值

C.账面价值

D.账面余额

A.在税率固定不变的条件下,导致政府税收收入增加

B.导致持有货币性资产的金额不变,但购买力降低

C.在税率固定不变的条件下,导致政府税收收入减少

D.导致持有货币性负债的金额不变,但在偿还时可获取更多收益

A.政府负债的计量属性主要有历史成本、重置成本、现值和公允价值

B.在现值计量下,负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量

C.在公允价值计量下,负债按照市场参与者在计量日发生的有序交易中,转移负债所需支付的价格计量

D.政府会计主体对负债进行计量,一般应当采用历史成本

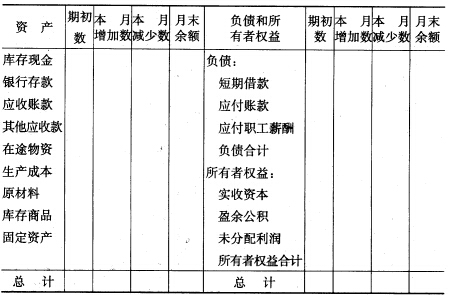

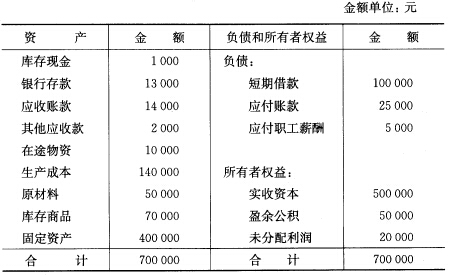

(一)目的练习会计基本等式。 (二)资料 1.设××企业201×年7月初的资产、负债和所有者权益情况如下:

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

A.年末按存货类别估计可变现净值

B.将发出存货的计价由后进先出法改为加权平均法

C.某项长期待摊费用的分摊期限由2年改为1年半

D.年末对于未决诉讼确定预计负债金额

A.民间非营利组织的注册资金的使用受到时间或用途限制的,取得时应计入限定性净资产

B.民间非营利组织按规定出资设立与实现本组织业务活动目标相关的其他民间非营利组织的,相关出资金额记入“其他费用”科目

C.民间非营利组织会计要素包括资产、负债、净资产、收入、费用和利润

D.民间非营利组织对于接受的劳务捐赠不予确认

A.已经取得收取款项的相关凭据

B.与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体

C.含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少

D.流入金额能够可靠的计量