题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。 甲方案

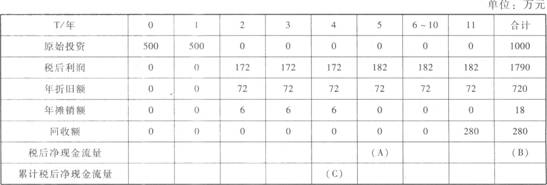

各年的净现金流量为: 乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

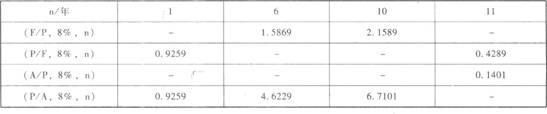

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

答案

答案

(1)初始的净现金流量=-800-200=-1000(万元)第1~10年各年的营业现金流量=销售收入付现成本一所得税=500-200-50=250(万元)终结期现金流量=80+200=280(万元)第10年的现金净流量=250+280=530(万元)(2)A=182+72=254(万元)B=1790+720+18+280—1000=1808(万元)C=-500-500+(172+72+6)×3=-250(万元)(3)甲方案静态回收期=1+1000/250=5(年)丙方案的静态回收期=4+250/254=4.98(年)(4)(P/F,8%,10)=1/(F/P,8%,10)=1/2.1589=0.4632(A/P,8%,10)=1/(P/A,8%,10)=1/6.7101=0.1490(5)NPV甲=一1000+[250×(P/A,8%,6)-250×(P/A,8%,1)]=-1000+250×4.6229-250×0.9259=-75.75(万元)NPV乙=-800-200+250×(P/A,8%,10)+280×(P/F,8%,l0)=一1000+250×6.7101+280×0.4632=807.22(万元)由于甲方案的净现值为-75.75万元,小于零,所以该方案不具备财务可行性;因为乙方案的净现值大于零,所以乙方案具备财务可行性。(6)乙方案年金净流量=807.22×0.1490=120.28(万元)丙方案年金净流量=725.69×0.1401=101.67(万元)所以,乙方案优于丙方案,应选择乙方案。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业为开发新产品拟投资1000万元建设一条生产线,现…”相关的问题

更多“已知:某企业为开发新产品拟投资1000万元建设一条生产线,现…”相关的问题

.jpg) 已知所得税税率为40%,请分析该企业应否更新(假设企业要求的报酬率为10%)。

已知所得税税率为40%,请分析该企业应否更新(假设企业要求的报酬率为10%)。.jpg) 已知无风险报酬率为6%,市场平均报酬率为15%。该公司的所得税税率为40%,每年实现的税后净利全部作为股利分给股东。要求计算说明该公司应选择的资本结构。

已知无风险报酬率为6%,市场平均报酬率为15%。该公司的所得税税率为40%,每年实现的税后净利全部作为股利分给股东。要求计算说明该公司应选择的资本结构。