题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

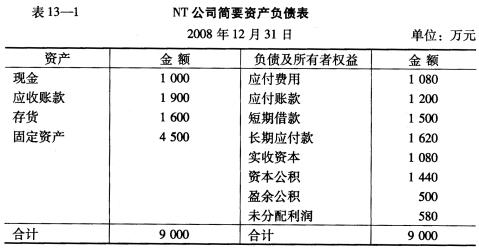

某公司2009年12月31日的资产负债表中显示:流动资产合计1800万元,其中有存货400万元,货币资金200万元,流动负债合计800万元。则该公司流动比率为()。

A.1.5

B.2.25

C.1.75

D.2

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.5

B.2.25

C.1.75

D.2

如果结果不匹配,请 联系老师 获取答案

更多“某公司2009年12月31日的资产负债表中显示:流动资产合计…”相关的问题

更多“某公司2009年12月31日的资产负债表中显示:流动资产合计…”相关的问题

| 资产负债表(简表) 2009年12月31日 单位:万元 | |||

| 资产 | 期末余额 | 负债及所有者权益 | 期末余额 |

| 货币资金 应收账款净额 存货 固定资产 无形资产 | 1000 3000 6000 7000 1000 | 应付账款 应付票据 长期借款 实收资本 留存收益 | 1000 2000 9000 4000 2000 |

| 资产总计 | 18000 | 负债与所有者权益总计 | 18000 |

该公司2010年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2010年的销售净利率和利润分配政策与上年保持一致。

要求:

(1)计算2010年公司需增加的营运资金。

(2)预测2010年需要对外筹集资金量。

A.650

B.700

C.950

D.1000

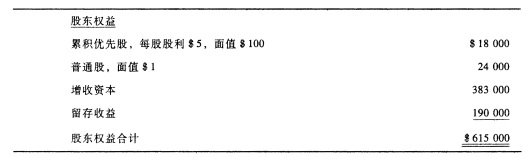

某公司2007年12月31日资产负债表股东权益部分列示如下:

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

A.2009年12月31日的资产负债表和2010年9月30日的资产负债表

B.2009年1-9月的利润表和2010年1-9月的利润表

C.2009年7-9月的利润表和2010年7-9月的利润表

D.2009年1-9月的现金流量表和2010年1-9月的现金流量表

E.2009年7-9月的现金流量表和2010年7-9月的现金流量表

A.620

B.540

C.600

D.520

A.4500元

B.6000元

C.7500元

D.9000元

某公司XXXX年度简化资产负债表如表3-1所示。

| 表3-1资产负债表 XXXX年12月31日 单位:万元 | |||

| 资 产 | 负债和所有者权益 | ||

| 货币资金 | 50 | 应付账款 | 100 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 100 | |

| 固定资产 | 留存收益 | 100 | |

| 资产合计 | 负债和所有者权益合计 |

其他有关财务指标:长期负债与所有者权益之比等于0.5;销售毛利率为10%;存货周转率(存货按年末数计算)为9次;平均收现期(应收账款按年末数计算,1年按360天计算)为18天;总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,填充该公司资产负债表的空白部分。

A.某公司应收账款因债务人经营不好已经计提部分坏账准备,2010年12月31日该公司遭遇严重灾害损失,预计90%款项无法收回。该公司于2011年3月20日财务报告批准报出日之前得知该事项

B.资产负债表日后至财务报表报出日之前,某公司发生诉讼并经法院判决

C.某公司在2010年12月31日之前对外提供担保,因被担保人财务状况恶化,无法支付逾期的银行借款,贷款银行于资产负债表日后至财务报表批准报出日之前要求甲公司按照合同约定履行债务担保责任。但甲公司2010年度财务报告未确认与该担保事项相关的预计负债

D.某上市公司在财务报表批准报出之前,董事会通过了利润分配预案

A.22

B.27

C.5

D.17