题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据洋河股份近五年年报的合并利润表项目,分析一下公司的行业地位、成长性、产品竞争力及风险、成本管控能力、产品销售难易度、盈利能力及利润质量等情况,简单评价一下洋河股份这家公司。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“根据洋河股份近五年年报的合并利润表项目,分析一下公司的行业地…”相关的问题

更多“根据洋河股份近五年年报的合并利润表项目,分析一下公司的行业地…”相关的问题

A.正确

B.错误

下列说法中错误的是()。

A.资本收益通常应该纳税,但股份交易、投资基金股份,以及出售作为家庭唯一住所的自住房(居住时间达五年或更长)所产生的资本收益免予纳税

B.代扣代缴者收取2%的预扣税款作为代扣代缴收费

C.中国的个人所得税以个人为纳税单位,没有关于合并申报的规定

D.股息可以免税

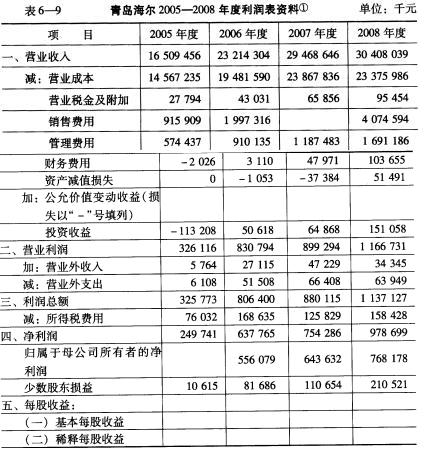

王先生是青岛海尔股份有限公司(股票代码:600690,以下简称青岛海尔)的忠实投资者。青岛海尔于1993年l0月12日向社会公开发行股票,并于11月19日在上海证券交易所上市交易。自上市以来,公司取得了长足的发展,主营业务收入由上市初的6.8亿元增长到2008年的304亿元。青岛海尔以年均80%的增长速度持续稳定发展,从一个濒临倒闭的集体小厂发展成为在海内外享有较高美誉的大型国际化企业集团。同时,公司由原先只生产电冰箱这一产品扩展到目前涉及电冰箱、空调、冷柜、系列小家电、滚筒洗衣机、电脑板、电子商务等业务,并且连续入选“上市公司50强”、“中证亚商中国最具发展潜力上市公司50强”。在创新实践中,海尔自1991年探索实施的“OEC”管理模式、“市场链"管理及“人单合一”发展模式引起国际管理界高度关注。王先生从五年前退休以来,一直关注并持有青岛海尔的股票,尽管所持股份并不是很多,但也几乎倾其所有积蓄,因而对青岛海尔的年报信息极为关注。王先生从专业机构搜集了青岛海尔自上市以来的利润表相关信息,其中主营业务收入和净利润的增长趋势,如图6—1所示,主营业务收入和净利润的历年数据,见表6-8。

从图6—1和表6一8可以看出,虽然青岛海尔的主营业务收入自上市以来增长迅猛,2008年的销售收入是1993年的近40倍,但相比之下净利润的增长速度要缓慢一些,只有近20倍。特别是从2001年到2005年,在主营业务收入不断增长的情况下,净利润反而迅速下滑。不过近两年,净利润又有了较大幅度的增长。王先生持有青岛海尔股票以来,对其股价表现一直不是十分满意,尤其对2007年以前的股价,更是远远偏离王先生的预期。但王先生始终对青岛海尔情有独钟。为了今后稳扎稳打投资,王先生在青岛海尔2008年年报披露以后,搜集青岛海尔2005一2008年度的利润表资料,见表6-9。

从图6—1和表6一8可以看出,虽然青岛海尔的主营业务收入自上市以来增长迅猛,2008年的销售收入是1993年的近40倍,但相比之下净利润的增长速度要缓慢一些,只有近20倍。特别是从2001年到2005年,在主营业务收入不断增长的情况下,净利润反而迅速下滑。不过近两年,净利润又有了较大幅度的增长。王先生持有青岛海尔股票以来,对其股价表现一直不是十分满意,尤其对2007年以前的股价,更是远远偏离王先生的预期。但王先生始终对青岛海尔情有独钟。为了今后稳扎稳打投资,王先生在青岛海尔2008年年报披露以后,搜集青岛海尔2005一2008年度的利润表资料,见表6-9。

请学习财务分析的同学运用案例中所提供的信息,帮助王先生做好以下几个方面的分析工作: 1.运用水平分析法编制青岛海尔2008年度利润增减变动分析表。 2.对青岛海尔2008年利润比上期增减变动情况做出分析评价。 3.运用垂直分析法编制青岛海尔2008年度利润结构分析表。 4.对青岛海尔2008年利润结构变动情况做出分析评价。 5.对青岛海尔2005—2008年度的利润状况,进行趋势分析并加以评价。

请学习财务分析的同学运用案例中所提供的信息,帮助王先生做好以下几个方面的分析工作: 1.运用水平分析法编制青岛海尔2008年度利润增减变动分析表。 2.对青岛海尔2008年利润比上期增减变动情况做出分析评价。 3.运用垂直分析法编制青岛海尔2008年度利润结构分析表。 4.对青岛海尔2008年利润结构变动情况做出分析评价。 5.对青岛海尔2005—2008年度的利润状况,进行趋势分析并加以评价。

合并利润表中不确认投资收益

合并资产负债表中终止确认商誉

个别利润表中确认投资收益780万元

合并资产负债表中增加资本公积140万元

1.要求:根据资料编制A公司合并利润表(见表12-4)。

2.资料:A公司及其子公司Z公司本年利润表有关数据已记入A公司合并利润表工作底稿(见表12-3),A公司有关合并资产负债表编制的资料见上题。

| 表12—3 合并利润表工作底稿 编制单位:A公司 ××××年度 金额单位:万元 | ||||||

| 利润表项目 | 个别报表 | 合计金额 | 抵消分录 | 合并金额 | ||

| A公司 | Z公司 | 借方 | 贷方 | |||

| 一、营业收入 | 49000 | 1450 | ||||

| 减:营业成本 | 28100 | 850 | ||||

| 营业税金及附加 | 400 | 10 | ||||

| 销售费用 | 2100 | 60 | ||||

| 管理费用 | 3300 | 90 | ||||

| 财务费用 | 1900 | 60 | ||||

| 资产减值损失 | 1180 | 30 | ||||

| 加:公允价值变动收益 | ||||||

| 投资收益 | 1200 | 60 | ||||

| 二、营业利润 | 13220 | 410 | ||||

| 加:营业外收入 | 213.33 | 10 | ||||

| 减:营业外支出 | 100 | 20 | ||||

| 三、利润总额 | 13333.33 | 400 | ||||

| 减:所得税费用 | 3333.33 | 100 | ||||

| 四、净利润 | 10000 | 300 | ||||

| 归属于母公司所有者的净利润 | 10000 | 150 | ||||

| 少数股东损益 | 150 |

| 表12—4 合并利润表 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 其中:营业收入 | ||

| 利息收入 | ||

| 保费净收入 | ||

| 手续费及佣金收入 | ||

| 减:营业成本 | ||

| 利息支出 | ||

| 手续费及佣金支出 | ||

| 退保金 | ||

| 赔付支出净额 | ||

| 提取保险责任准备金净额 | ||

| 保单红利支出 | ||

| 分保费用 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 其中:对联营企业和合营企业的投资收益 | ||

| 汇兑收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 其中:非流动资产处置损失 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 归属于母公司所有者的净利润 | ||

| 少数股东损益 | ||

| 五、每股收益: | ||

| (一)基本每股收益(元) | ||

| (二)稀释每股收益(元) |

1.要求:根据资料编制A公司合并利润表(见表12-4)。

2.资料:A公司及其子公司Z公司本年利润表有关数据已记入A公司合并利润表工作底稿(见表12-3),A公司有关合并资产负债表编制的资料见上题。

| 表12—3 合并利润表工作底稿 编制单位:A公司 ××××年度 金额单位:万元 | ||||||

| 利润表项目 | 个别报表 | 合计金额 | 抵消分录 | 合并金额 | ||

| A公司 | Z公司 | 借方 | 贷方 | |||

| 一、营业收入 | 49000 | 1450 | ||||

| 减:营业成本 | 28100 | 850 | ||||

| 营业税金及附加 | 400 | 10 | ||||

| 销售费用 | 2100 | 60 | ||||

| 管理费用 | 3300 | 90 | ||||

| 财务费用 | 1900 | 60 | ||||

| 资产减值损失 | 1180 | 30 | ||||

| 加:公允价值变动收益 | ||||||

| 投资收益 | 1200 | 60 | ||||

| 二、营业利润 | 13220 | 410 | ||||

| 加:营业外收入 | 213.33 | 10 | ||||

| 减:营业外支出 | 100 | 20 | ||||

| 三、利润总额 | 13333.33 | 400 | ||||

| 减:所得税费用 | 3333.33 | 100 | ||||

| 四、净利润 | 10000 | 300 | ||||

| 归属于母公司所有者的净利润 | 10000 | 150 | ||||

| 少数股东损益 | 150 |

| 表12—4 合并利润表 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 其中:营业收入 | ||

| 利息收入 | ||

| 保费净收入 | ||

| 手续费及佣金收入 | ||

| 减:营业成本 | ||

| 利息支出 | ||

| 手续费及佣金支出 | ||

| 退保金 | ||

| 赔付支出净额 | ||

| 提取保险责任准备金净额 | ||

| 保单红利支出 | ||

| 分保费用 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 其中:对联营企业和合营企业的投资收益 | ||

| 汇兑收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 其中:非流动资产处置损失 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 归属于母公司所有者的净利润 | ||

| 少数股东损益 | ||

| 五、每股收益: | ||

| (一)基本每股收益(元) | ||

| (二)稀释每股收益(元) |