题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司有X、Y两个项目组,分别承接不同的项目类型。X项目组资本成本10%,Y项目组资本成本14%,甲公司资本成本12%。下列项目中甲可以接受的是()。

A.报酬率为11%的X类项目

B.报酬率为12%的Y类项目

C.报酬率为9%的X类项目

D.报酬率为13%的Y类项目

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.报酬率为11%的X类项目

B.报酬率为12%的Y类项目

C.报酬率为9%的X类项目

D.报酬率为13%的Y类项目

如果结果不匹配,请 联系老师 获取答案

更多“甲公司有X、Y两个项目组,分别承接不同的项目类型。X项目组资…”相关的问题

更多“甲公司有X、Y两个项目组,分别承接不同的项目类型。X项目组资…”相关的问题

A.报酬率为9%的X类项目

B.报酬率为7%的X类项目

C.报酬率为10%的Y类项目

D.报酬率为11%的Y类项目

.jpg) 要求: (1)分别计算X和Y项目的投资回收期; (2)分别计算X和Y项目的平均报酬率; (3)分别计算X和Y项目的净现值; (4)分别计算X和Y项目的获利指数; (5)根据以上计算结果,对X和Y项目进行比较并作出选择。

要求: (1)分别计算X和Y项目的投资回收期; (2)分别计算X和Y项目的平均报酬率; (3)分别计算X和Y项目的净现值; (4)分别计算X和Y项目的获利指数; (5)根据以上计算结果,对X和Y项目进行比较并作出选择。

A.320000

B.324590

C.350000

D.327990

要求:指出ABC会计师事务所在业务承接方面存在的问题,并简要说明理由。

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:

市场状况概率甲项目收益乙项目收益

好0.2200300

一般0.6100100

差0.250-50

要求:(1)分别计算两个项目收益的期望值。

(2)分别计算两个项目期望值的标准离差率。

(3)若风险价值系数为8%,分别计算两个项目的风险收益率。

(4)若无风险收益率为6%,分别计算两个项目的投资收益率。

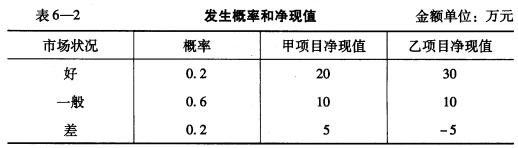

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

化二重积分 为二次积分(分别列出对两个变量先后次序不同的两个二次积分),其中积分区域D是:

为二次积分(分别列出对两个变量先后次序不同的两个二次积分),其中积分区域D是:

(1)x轴及半圆周x2+y2=r2(y≥0)所围成的闭区域;

(2)由直线y=x,x=2及双曲线y= (x>0)围成的闭区域。

(x>0)围成的闭区域。

化二重积分

为二次积分(分别列出对两个变量积分次序不同的两个二次积分),其中积分区域D是:

(2)半圆形闭区域:x2+y2≤r2,y≥0;

(3)由直线y=x,I=2及双曲线y= (x>0)所围成的闭区域.

(x>0)所围成的闭区域.

(参考)甲建筑公司(一般纳税人)机构所在地为A地,2018年发生如下业务: (1)2018年10月承接B地的工程项目,2018年12月取得该项目的建筑服务价款550万元(含税价),当月支付给分包方乙公司分包款110万元(含税价,乙公司为一般纳税人,提供的为清包工服务,未选择简易计税方法)。 (2)2018年11月承接C地的工程项目,2018年12月取得该项目的建筑服务价款206万元(含税价),当月支付给分包方丙公司分包款51.5万元(含税价,丙公司为一般纳税人,甲建筑公司选择简易计税方法)。 (3)2018年12月除B、C两地项目外无其他业务,当月取得可抵扣进项税额35万元(不包含用于C地简易计税项目而不得抵扣的进项税额)。 要求:根据上述资料,按照下列序号计算回答问题。 (1)甲建筑公司承接的B地工程项目应向哪个税务机关预缴增值税?应预缴税额多少? (2)甲建筑公司承接的C地工程项目应向哪个税务机关预缴增值税?应预缴税额多少? (3)甲建筑公司扣除支付的分包款应取得的凭证有何要求? (4)甲建筑公司12月在其机构所在地应缴纳的增值税税额是多少?应补缴的税额是多少?