题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

中国公民王某在国内甲公司任职,假设其2019年从甲公司取得工资20万元,为乙公司提供一项设计服务,取得一次性劳务报酬收入5万元,2019年他还在某杂志发表了一篇文章取得稿酬1万元,那么王某当年取得综合所得收入额是多少?()

A.26万元

B.24.8万元

C.24.56万元

D.23.36万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.26万元

B.24.8万元

C.24.56万元

D.23.36万元

如果结果不匹配,请 联系老师 获取答案

更多“中国公民王某在国内甲公司任职,假设其2019年从甲公司取得工…”相关的问题

更多“中国公民王某在国内甲公司任职,假设其2019年从甲公司取得工…”相关的问题

A. 科技进步奖8000元

B. 企业债券利息3500元

C. 储蓄存款利息500元

D. 保险赔偿4000元

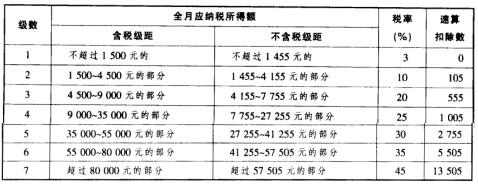

(2009年考试真题)中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下: (1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

A.1895

B.2340

C.2420

D.2455

A.王某3月1日与用人单位签订劳动合同,3月5日正式上班,劳动关系自3月1日起建立

B.李某在签订劳动合同时,用人单位为防止其反悔,可向其收取500元押金做担保

C.张某所在甲公司与另外一公司合并成立了乙公司,应由乙公司继续履行与之签订的劳动合同

D.赵某在甲公司任职,同时在乙公司做兼职翻译,乙公司应当与其订立书面劳动合同

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。 (2)5月在业余时间为一家民营企业开发了一项技术,取得收入40000元。适逢该民营企业通过中国红十字会开展向玉树地震灾区捐款活动当即从中捐赠20000元,同时通过有关政府部门向某地农村义务教育捐款8000元,均取得了相关捐赠证明。 (3)6月,与一家培训机构签订了半年的劳务合同,合同规定从6月起每周六为该培训中心授课1次,每次报酬为1200元。6月份为培训中心授课4次。 要求: (1)计算王某3月取得的独立董事津贴应缴纳的个人所得税。 (2)计算某民营企业5月支付王某技术开发费应代扣代缴的个人所得税。 (3)计算培训中心6月支付王某授课费应代扣代缴的个人所得税。

王某为A有限责任公司的投资者,2012年从甲公司取得董事费收入8万元(王某在甲公司并未任职),将其中2万元通过民政部门捐赠给贫困地区;以投资者的名义向A有限责任公司借款3万元用于非生产经营。年未未偿还借款。上述事项王某应缴纳个人所得税()元。

A.11200

B.11400

C.16190

D.17440

甲公司不服市环保局对其作出的罚款决定

王某不服所任职的市教育局对其作出的降级决定

赵某不服市公安局对其作出的行政拘留决定

乙公司不服市工商局对其作出的责令停产停业决定

要求:

(1)甲、乙、丙三公司应如何扣缴该公民个人所得税?并作出有关单位会计分录。

(2)该公民应如何申报缴纳个人所得税?