题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

自2017年1月9日起,函证回函工作采取集中处理的方式,要求营业网点将询证函影像扫描至运营后台处理中心并电话告知中心相关人员。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“自2017年1月9日起,函证回函工作采取集中处理的方式,要求…”相关的问题

更多“自2017年1月9日起,函证回函工作采取集中处理的方式,要求…”相关的问题

A.2016年6月1日

B.2016年10月1日

C.2017年1月1日

D.2017年6月1日

| 表6-2 应收账款函证分析工作底稿 | |||

| H公司应收账款函证分析工作底稿 资产负债表日:2010年12月31日 | 索引号 | B-3 | |

| 编制人 | 日期 | ||

| 复核人 | 日期 | ||

| 一、函证 | 笔数 | 金额(元) | 百分比 |

| 2010年12月31日应收账款 | 4000 | 4000000√★ | 100% |

| 其中:积极函证 | 108 | 520000 | 13% |

| 消极函证 | 280 | 400000 | 10% |

| 寄发询证函小计 | 388 | 560000 | 23% |

| 选定函证但客户不同意函证的应收账款 | 12 | ||

| 选择函证合计 | 400 | ||

| 二、结果 | |||

| (一)函证未发现不符 | |||

| 积极函证:确认无误部分W/P B-4 | 88C | 360000 | 9% |

| 消极函证:未回函或回函确认无误部分W/P B-4 | 240C | 32000 | 0.8% |

| 函证未发现不符小计 | 328 | 392000 | 9.8% |

| (二)函证发现不符 | |||

| 积极函证W/P B-5 | 4CX | 20000 | 0.5% |

| 消极函证W/P B-5 | 40 CX | 8000 | 0.2% |

| 函证发现不符小计 | 44 | 28000 | 0.7% |

| (三)选定函证但客户不同意函证的应收账款 | _ 12 | ||

| 标识说明: √与应收账款明细账核对相符 ★与应收账款总账核对相符 C回函相符 CX回函不符 | |||

| 总体结论:回函不符金额28000元低于可容忍错报,应收账款得到公允反映 |

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报为30000元,请简要回答以下问题:

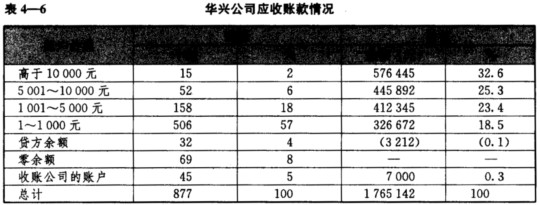

如果华兴公司应收账款的总体情况如表4—6所示。

请回答: (1)你选择的发出积极式函证的样本包括哪些账户?给出理由。 (2)你选择的发出消极式函证的样本包括哪些账户?给出理由。 (3)简述如何对应收账款函证保持适当控制。 (4)如果只有金额25%的所选顾客回函(包括第二次函证),你采取的替代审计程序是什么?

请回答: (1)你选择的发出积极式函证的样本包括哪些账户?给出理由。 (2)你选择的发出消极式函证的样本包括哪些账户?给出理由。 (3)简述如何对应收账款函证保持适当控制。 (4)如果只有金额25%的所选顾客回函(包括第二次函证),你采取的替代审计程序是什么?

2019年1月9日电,日前,深圳市市场和质量监督管理委员会正式发布《盐田区城市生态系统生产总值(GEP)核算技术规范》,该规范已自2018年12月30日起实施。()

ABC会计师事务所负责审计甲公司2016年度财务报表,A注册会计师担任项目合伙人,审计工作底稿中与函证相关的部分内容摘录如下: (1)A注册会计师对甲公司2016年12月31日有往来余额的所有银行账户实施函证程序,根据回函结果编制银行函证结果汇总表,并将其纳入审计工作底稿作为充分、适当的审计证据。 (2)A注册会计师拟对应收乙公司重大应收账款余额实施函证时,甲公司财务人员表示,已于20×7年1月安排专人与该客户核对20×6年12月31日往来款余额,对方已向甲公司财务部书面回复没有差异。A注册会计师核对了甲公司财务人员提供的该客户的书面核对回复,没有发现差异,同意不再对该客户进行函证。 (3)在对甲公司应收某关联方款项余额实施函证时,考虑到该关联方与甲公司某下属子公司在同一办公楼办公,审计项目组将询证函交给子公司财务人员传送至关联方,并由该关联方直接回函至会计师事务所,回函结果显示无差异。 (4)审计项目组向甲公司的聘请的外部律师B进行函证,以确定是否存在未决诉讼和潜在索赔。律师B与项目组成员取得电话联系,答复称甲公司不存在相关涉讼事项,拟不再将询证函寄回。项目组成员询问了该律师的姓名、职位,通过公开网站确认该律师的身份和资质等信息并记录于审计工作底稿,结果满意。 (5)甲公司其他应收款涉及大量余额较小的账户,预期不存在大量错报,审计项目组将其重大错报风险评估为低水平,审计项目组预期被询证者将认真予以回复,运用审计抽样方法选取样本并发送消极式询证函,并根据未回函的消极式函证推断总体的错报。 (6)丁公司向甲公司采购原材料,A注册会计师向其发送积极式询证函后未收到回函。考虑到丁公司系个体工商户,回函意愿较低,A注册会计师决定实施替代程序,获取相关、可靠的审计证据。 针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。