如果结果不匹配,请

如果结果不匹配,请

更多“下列账户年终结账后无余额的是()”相关的问题

更多“下列账户年终结账后无余额的是()”相关的问题

第3题

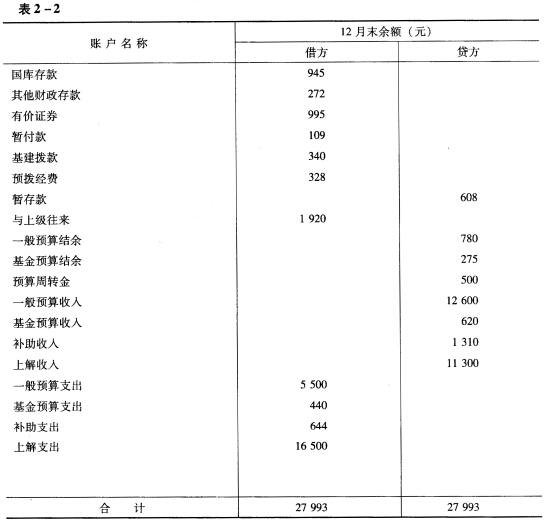

(一)目的:练习财政总预算会计资产负债表的编制。 (二)资料:某市财政局年终各账户的余额汇总表如

(一)目的:练习财政总预算会计资产负债表的编制。 (二)资料:某市财政局年终各账户的余额汇总表如表2—2(年初数略)。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

第6题

关于结账的表述,正确的是()。

关于结账的表述,正确的是()。

点击查看答案

A.总账账户应按月结出本月发生额和月末余额

B.库存现金日记账应按月结出本月发生额和月末余额

C.应收账款明细账应在每次记账后随时结出余额

D.年终应将所有总账账户结计全年发生额和年末余额

第8题

下列说法正确的是( )。

A.对不需按月结计本期发生额的账户,月末结账时,只需要在最后一笔经济业务事项记录之下通栏划单红线,不需要再结计一次余额

B.总账账户年终结账时,将所有总账账户结出全年发生额和年末余额,在摘要栏内注明“本年累计”字样,并在累计数下通栏划双红线

C.总账账户年终结账时,将所有总账账户结出全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下通栏划双红线

D.需要结计本年累计发生额的某些明细账户,在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面通栏划双红线

第9题

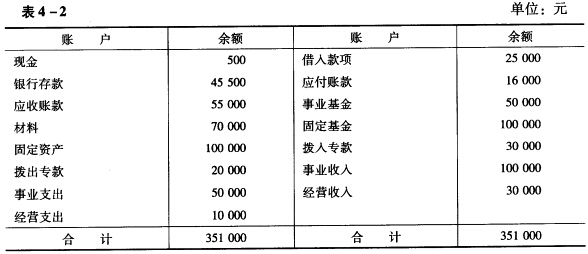

(一)目的:练习资产负债表的编制。 (二)资料: 1.某事业单位20××年12月31日各总分类账户余额见表4

(一)目的:练习资产负债表的编制。 (二)资料: 1.某事业单位20××年12月31日各总分类账户余额见表4—2。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

第10题

年终结账时,有余额的账户,应将其余额直接记入下年新账余额栏内,不需要编制记账凭证。()

年终结账时,有余额的账户,应将其余额直接记入下年新账余额栏内,不需要编制记账凭证。( )