题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某工业企业生产A、B两种产品,2017年1月发生生产工人工资50 000元,职工福利费10 000元,按照生产工时比例对上述费用在两种产品间进行分配,其中A产品生产工时为1 000小时,B产品生产工时为500小时,则企业生产A产品应分配的职工薪酬为()元。

10 000

20 000

30 000

40 000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

10 000

20 000

30 000

40 000

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业生产A、B两种产品,2017年1月发生生产工人工资…”相关的问题

更多“某工业企业生产A、B两种产品,2017年1月发生生产工人工资…”相关的问题

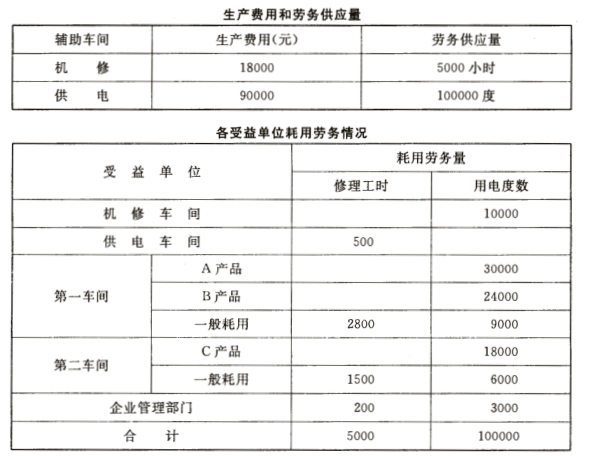

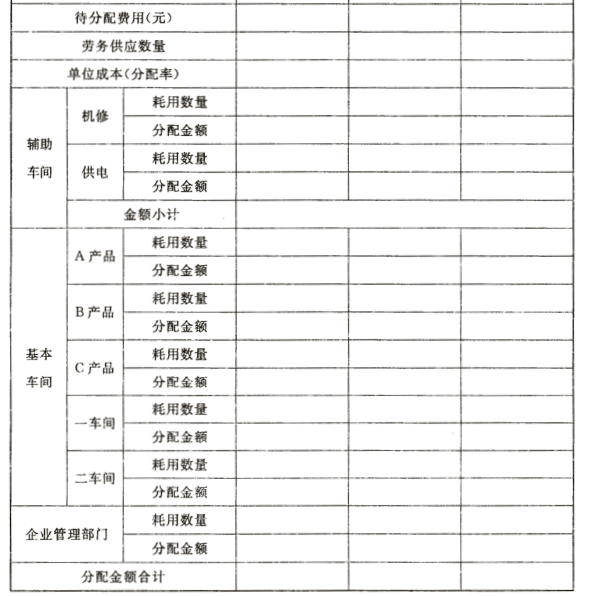

要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录

某工业企业生产甲、乙两种产品的有关资料如下表:

| 项目 | 直接材料(元) | 定额(元) | 工时(小时) | 直接人工(元) | 制造费用(元) | 合计(元) |

| 甲产品 | 28000 | 2400 | ||||

| 乙产品 | 12000 | 1600 | ||||

| 合计 | 44000 | 40000 | 4000 | 26000 | 3l 200 | 101200 |

甲产品本月完工1D0件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,直接人工和制造费用在生产过程中均衡发生,原材料按定额比例分配,直接人工和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算甲、乙产品的完工产品成本,并将计算结果填入下表。

| 生产成本明细账 产品名称:甲产品 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 生产费用 | ||||

| 完工产品成本 | ||||

| 单位产品成本 | ||||

| 月末在产品成本 |

| 生产成本明细账 产品名称:乙产品 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 生产费用 | ||||

| 完工产品成本 | ||||

| 单位产品成本 |

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

某工业企业生产A产品,本月发生可修复废品损失为:原材料1500元,人工费350元,制造费用450元。

本月A产品投产500件,原材料在生产开始时一次性技入,实际费用为:直接材料62500元;

直接人工13888元,制造费用15376元。产品合格品为490件,不可修复废品10件,其加工程度为60%,废品残料作价300元人库。

要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。

(2006年考试真题)某工业企业大批量生产甲产品,采用约当产量比例法将产品生产成本中的直接人工在完工产品与月末在产品之间进行分配。2006年4月,甲产品月初在产品和本月发生的直接人工之和为2400万元,本月完工产品为400件,月末在产品为200件,在产品完工程度为40%。甲产品完工产品应负担的直接人工为()万元。

A.1440

B.1600

C.2000

D.2400

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。 A产品生产工时为3000小时,B产品生产工时为2000小时。

(2)编制该月支付与分配外购电费的会计分录。(该企业基本车间明细账设"燃料及动力"成本项目;辅助车间设"制造费用"明细账;所编分录列示到成本项目)

某工厂生产两种产品A和B,出售单价分别为10元与9元,生产x单位的产品A与生产y单位的产品B的总费用是:

400+2x+3y+0.01(3x2+xy+3y2)(元),求取得最大利润时,两种产品的产量各多少?