题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某纳税人2010年5月份应纳税款10万元,纳税期限为一个月,入库期为6月10日之前,该企业由于资金困难只按期交纳了2万元,税务机关同意5万元延期交纳10天,到6月20日,企业将其余8万元全部解缴入库,则其应交滞纳金为( )元。

A.150

B.500

C.600

D.1600

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.150

B.500

C.600

D.1600

如果结果不匹配,请 联系老师 获取答案

更多“某纳税人2010年5月份应纳税款10万元,纳税期限为一个月,…”相关的问题

更多“某纳税人2010年5月份应纳税款10万元,纳税期限为一个月,…”相关的问题

A.5.2

B.4.3

C.3.05

D.5.05

A.100

B.140

C.150

D.280

实训目的:熟悉税务行政复议在税收征管中的运用。

案情说明:2008年6月20日,A县国税局查实某企业5月份采取虚假的纳税申报偷税20万元,依法定程序分别下达了税务处理决定书和税务行政处罚决定书,决定补缴税款20万,按规定加收滞纳金,并处所偷税款1倍的罚款。该企业不服,在缴纳10万元税款后于6月23日向市税务局申请行政复议,市国税局于7月1日以“未缴纳罚款为由”决定不予受理。该纳税人在规定时间内未向人民法院起诉,又不履行。县国税局在屡催无效的情况下,申请人民法院扣押、依法拍卖了该企业相当于应纳税款、滞纳金和罚款的财产,以拍卖所得抵缴了税款、滞纳金和罚款。

实训要求:

(1)该企业的行政复议申请是否符合规定?为什么?

(2)A县国税局、市国税局在案件处理过程中有哪些做法是不符合规定的?

A.骗税罪

B.逃税罪

C.逃避追缴欠税罪

D.抗税罪

A.4.25

B.4.4

C.4.55

D.6

【题目描述】

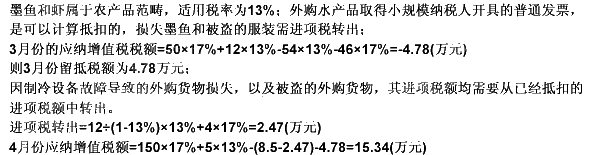

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

免费产品发生的损失还要做进项转出吗?取得免产品,本就没有取得进项税额,何来转出?

(2011年)某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2010年5月应税项目取得不含税销售额1200万元,适用税率17%,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,适用税率17%,购进用于免税项目的材料支付价款400万元;当月购进应税项目和免税项目共用的自来水支付价款10万元、进项税额0.6万元,购进共用的电力支付价款8万元,进项税额无法在应税项目和免税项目之间准确划分;当月购进项目均取得增值税专用发票,并在当月通过认证并抵扣。2010年5月该企业应纳增值税()万元。

A.83.04

B.83.33

C.83.93

D.103.67

A卷烟厂为增值税一般纳税人,2007年5月份生产并销售卷烟500箱,每标准箱售价12500元(不含税);同期从收购部门购入烟叶40万元,委托B卷烟厂加工成烟丝,支付加工费30万元;收回烟丝的50%,按成本价加价10%用于对外销售,余下的50%用于连续加工成卷烟出售。试计算A、B卷烟厂各应纳增值税和消费税税额,并编制相关会计分录。