题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

天海公司2019年度利润表中显示:2018年度和2019年度分别实现销售收入2670万元和3738万元;发生的

销货成本分别为1780万元和2429.7万元;实现的净利润分别为578万元和871万元;2019年度分派现金股利600万元。2019年度其他有关数据如下:年初年末股本总额均为500万元(全部为普通股,每股面值1元),年初年末股东权益(所有者权益)总额分别为1800万元和2200万元;本年度支付的利息费用为100万元;年末普通股每股市价34.80元。则天海公司2019年的销售毛利率()%、销售净利率()%、利息偿付倍数为()、每股利润为()元、市盈率为()。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“天海公司2019年度利润表中显示:2018年度和2019年度…”相关的问题

更多“天海公司2019年度利润表中显示:2018年度和2019年度…”相关的问题

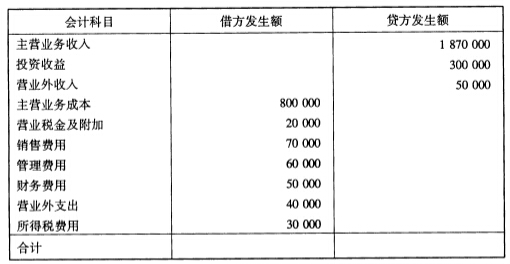

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。