如果结果不匹配,请

如果结果不匹配,请

更多“移动加权平均法只适合在永续盘存制下采用。()”相关的问题

更多“移动加权平均法只适合在永续盘存制下采用。()”相关的问题

第3题

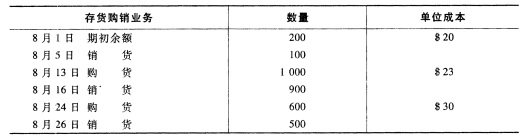

马戈公司只销售一种产品,以下是该公司本年8月份的一些资料: 要求:应用:(1)先进先出法;(2)

马戈公司只销售一种产品,以下是该公司本年8月份的一些资料:

要求:应用:(1)先进先出法;(2)后进先出法;(3)加权平均法,分别计算定期盘存制和永续盘存制下的期末存货成本和本月商品销货成本。

要求:应用:(1)先进先出法;(2)后进先出法;(3)加权平均法,分别计算定期盘存制和永续盘存制下的期末存货成本和本月商品销货成本。

第4题

[目的]练习永续盘存制下发出存货成本及期末结存存货成本的计算。 [资料]雷鸣钢厂存货采用永续盘存制,2009年

[目的]练习永续盘存制下发出存货成本及期末结存存货成本的计算。

[资料]雷鸣钢厂存货采用永续盘存制,2009年12月甲材料明细账如表8-5所示。

| 表8-5 原材料明细账 材料名称:甲材料 金额单位:元 | |||||||||||

| 2009年 | 摘 要 | 收入 | 发 出 | 结存 | |||||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

| 12 | 1 | 期初结存 | 720 | 12 | |||||||

| 2 | 领用 | 420 | |||||||||

| 6 | 购入 | 500 | 10 | 5000 | |||||||

| 9 | 领用 | 700 | |||||||||

| 18 | 购入 | 800 | 11 | 8 800 | |||||||

| 23 | 领用 | 500 | |||||||||

| 28 | 领用 | 300 | |||||||||

| 30 | 购入 | 200 | 12 | 2400 | |||||||

| 31 | 合计 | 1500 | 16200 |

[要求]分别采用先进先出法和全月一次加权平均法计算发出存货成本、期末结存存货成本。

第8题

采用永续盘存制,平时对财产物资账簿的登记方法应该是( )。

A.只登记增加,不登记减少

B.只登记增加,随时倒挤算出减少

C.只登记增加,月末倒挤算出减少

D.既登记增加,又登记减少

第9题

惠新公司某会计期间的有关存货业务如下: 要求: (1)计算可供销售的商品数量和金额; (2)在定

惠新公司某会计期间的有关存货业务如下:

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。