题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

关于税收优先权的下列表述中,正确的有()。

除法律另有规定外,税收优先于无担保债权

纳税人有欠缴税款情形而又以其财产设定抵押的,税收优先于抵押权

纳税人以其财产设定质押后又发生欠缴税款的,税收优先于质权

纳税人欠缴税款,同时又被处以行政性罚款,税款优先于罚款

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

除法律另有规定外,税收优先于无担保债权

纳税人有欠缴税款情形而又以其财产设定抵押的,税收优先于抵押权

纳税人以其财产设定质押后又发生欠缴税款的,税收优先于质权

纳税人欠缴税款,同时又被处以行政性罚款,税款优先于罚款

如果结果不匹配,请 联系老师 获取答案

更多“关于税收优先权的下列表述中,正确的有()。”相关的问题

更多“关于税收优先权的下列表述中,正确的有()。”相关的问题

A.任何主权国家的税收管辖权都是独立自主的

B.税收管辖权是国家主权的重要组成部分

C.税收管辖权是对国际所得征税的依据

D.各国在行使税收管辖权时必须考虑其他国家的利益

E.税收管辖权的行使不能超越该国政治权力所及的范围

A.累进税率多在收益课税中使用

B.全额累进税率有利于鼓励纳税人增加收入

C.超额累进税率下,税收负担的透明度较好

D.采用超率累进税率,首先必须确定计税基础

E.按定额税率征税,与价格没有关系

A.新法优于旧法原则属于税法的适用原则

B.税法主体的权利义务必须由法律加以规定。这体现了税收法定原则

C.税法的原则反映税收活动的根本属性.包括税法基本原则和税法适用原则

D.税法适用原则中的法律优位原则明确了税收法律的效力高于税收行政法规的效力

A.税收保全措施仅限于从事生产、经营的纳税人

B.只有在事实全部查清,取得充分证据的前提下才能进行

C.冻结纳税人的存款时,其数额要以相当于纳税人应纳税款的数额为限

D.个人及其抚养家属维持生活必需的住房和用品,不在税收保全措施的范围之内

A.国际税法的调整对象,是国家与涉外纳税人之间的涉外税收征纳关系和国家相互之间的税收分配关系

B.目前世界上的税收管辖权分为三类:来源地管辖权、居民管辖权和公民管辖权

C.各国所采取的避免国际重复征税的方式主要有免税法和抵免法

D.转让定价税制的管辖对象是公司集团内部的关联交易

E.税收情报交换是国家之间合作进行国际反避税的主要内容

关于税收执法监督,下列表述正确的是()。

A.税收执法监督的主体是司法机关、审计机关等

B.税收执法监督的对象是税务机关及其工作人员

C.税务机关的人事任免属于税收执法监督的监督范围

D.税收执法监督的形式均为事中监督

下列关于税收强制执行措施的表述中,正确的是()。(2009年新制度)

A.税收强制执行措施不适用于扣缴义务人

B.作为家庭唯一代步工具的轿车,不在税收强制执行的范围之内

C.税务机关采取强制执行措施时,可对纳税人未缴纳的滞纳金同时强制执行

D.税务机关可对未按期缴纳工薪收入个人所得税的个人实施税收强制执行措施

下列关于税收法律关系的表述中,正确的是()。(2010年)

A.税法是引起法律关系的前提条件,税法可以产生具体的税收法律关系

B.税收法律关系中权利主体双方法律地位并不平等,双方的权利义务也不对等

C.代表国家行使征税职责的各级国家税务机关是税收法律关系中的权利主体之一

D.税收法律关系总体上与其他法律关系一样,都是由权利主体、权利客体两方面构成

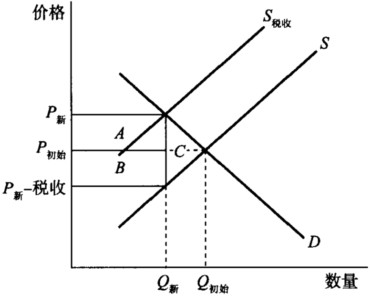

下图说明了有政府征税的一个市场。以下关于该图的表述哪个是正确的?

A.矩形A表示生产者支付的税收部分 B.矩形B表示消费者支付的税收部分 C.矩形A和B表示政府从税收中获得的收入 D.三角形C表示政府从税收中获得的收入

A.矩形A表示生产者支付的税收部分 B.矩形B表示消费者支付的税收部分 C.矩形A和B表示政府从税收中获得的收入 D.三角形C表示政府从税收中获得的收入

A.税收规范性文件具有适用主体的非特定性

B.税收规范性文件不具有可诉性

C.税收规范性文件约束税务机关本身,不约束税务行政相对人

D.县以下的税务机关有权以自己的名义制定税收规范性文件

E.税收规范性文件与税务规章在制定程序、设定权、效力以及发布形式上均存在区别