题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列有关定期盘存制的表述中,正确的有()。

A.期末一次计算确定当期销售成本

B.平时逐笔登记每种存货的收入、发出和结存数量及其成本

C.期末通过实地盘点确定期末存货数量和成本

D.平时只登记购货数量和成本,不登记销售数量和成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.期末一次计算确定当期销售成本

B.平时逐笔登记每种存货的收入、发出和结存数量及其成本

C.期末通过实地盘点确定期末存货数量和成本

D.平时只登记购货数量和成本,不登记销售数量和成本

如果结果不匹配,请 联系老师 获取答案

更多“下列有关定期盘存制的表述中,正确的有()。”相关的问题

更多“下列有关定期盘存制的表述中,正确的有()。”相关的问题

A.账面随时反映财产物资的收入、发出和结余数额

B.平时在账簿中只登记财产物资的增加数,不登记减少数

C.对各项财产物资的增加数和减少数,平时要根据会计凭证登记账簿

D.对于财产物资品种繁杂的企业,其明细分类核算工作量较大

下列内容中,不属于定期盘存制的缺点的是:()

A.不利于加强对存货的管理

B.不利于存货的计划工作

C.不利于对存货进行控制

D.加大了存货明细记录工作量

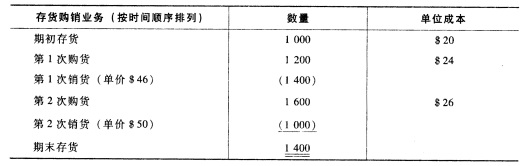

惠新公司某会计期间的有关存货业务如下:

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

A.永续盘存制和实地盘存制都能够及时反映各种财产物资数量的动态信息

B.在会计实务中,通常是根据不同财产物资的具体情况将永续盘存制和实地盘存制结合运用于财产清查工作

C.实地盘存制由于采用“以存计耗或以存计销”的方法确认财产物资的减少量,因而有可能掩盖某些不利因素造成的财产损失而不利于财产监督

D.由于永续盘存制及时记录财产物资的收发及结存情况,则可保证账实相符

E.与实地盘存制相比,由于永续盘存制平时及时记录财产物资的收发和结存情况,所以在期末进行财产物资清查时,对财产物资的实地盘点的清查工作量则较小

好利公司某一会计期间发生如下购货和销货业务: (1)购入商品一批,发票价格$24 000,付款条件:2/10,n/30; (2)上述购货中有原价为$2 000的商品退还供应商; (3)用现金支付上述购货业务所发生的运费$1 600; (4)在折扣期限内偿付上述应付购货款; (5)当期赊销商品总价款为$28 000,在永续盘存制下,其成本确定为$21 000; (6)期初存货账户余额为$6 000,期末实际盘存金额为$10 000。 要求:按总价法分别编制定期盘存制和永续盘存制下有关商品购、销业务的会计分录。

不来梅公司采用定期盘存制,其会计记录中包括以下账户的余额: 购货运费 $4 000 存货(期初) 14 000 购货 64 000 购货折扣 3 000 购货退回及折让 1 600 销货 96 000 销货折扣 1 000 销货:遐回及折让 1 800 要求: (1)假定通过实物盘存确定的期末存货为$9 500,计算商品销货成本; (2)计算商品销货毛利

A.入库存放,专人保管

B.保存期满。可自行销毁

C.定期盘存,账实相符

D.旧发票存根按规定期限保存

E.发票的存根联和发票登记簿,应保存20年

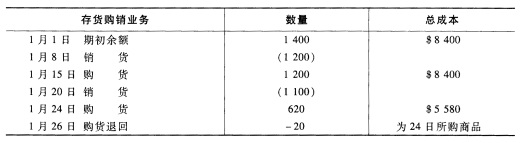

20×8年1月末,彼德公司的有关存货业务记录如下(设销售单价为$20):

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

在定期盘存制下,设置“销货成本”账户的目的是什么?可能在现在该账户的项目主要有哪些?(至少要列出5项)

A.管理费用预算一般以过去的实际开支为基础,按预算期的可预见变化来调整

B.定期预算法预算期始终保持一定的时期跨度

C.因为制造费用的发生与生产有关,所以制造费用预算的编制要以生产预算为基础

D.资产负债表预算属于财务预算