题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

公司编制、对外提供和分析运用财务报告,应当关注风险有()

A.编制财务报告违背会计法律法规和国家统一会计准则制度,也许导致公司承担法律责任和名誉受损

B.提供虚假财务报告,误导财务报告使用者,导致决策失误,干扰市场秩序

C.不能有效运用财务报告,难以及时发现公司经营管理中存在问题,也许导致公司财务和经营风险失控

D.因财经媒体或外部财务分析师发布负面评价而导致股价下跌

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.编制财务报告违背会计法律法规和国家统一会计准则制度,也许导致公司承担法律责任和名誉受损

B.提供虚假财务报告,误导财务报告使用者,导致决策失误,干扰市场秩序

C.不能有效运用财务报告,难以及时发现公司经营管理中存在问题,也许导致公司财务和经营风险失控

D.因财经媒体或外部财务分析师发布负面评价而导致股价下跌

如果结果不匹配,请 联系老师 获取答案

更多“公司编制、对外提供和分析运用财务报告,应当关注风险有()”相关的问题

更多“公司编制、对外提供和分析运用财务报告,应当关注风险有()”相关的问题

A.资产负债表表明企业运用所拥有的资产的获利能力

B.财务报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件

C.企业需单独编制利润分配表

D.附注是财务报表不可或缺的组成部分

2012年5月10日,甲公司以1100万元购入乙公司股票100万股作为可供出售金融资产核算(含每股现金股利1元),另支付手续费5万元,款项已通过银行存款支付。2012年5月20日收到现金股利。2012年6月30日该股票每股市价为1l元。2012年8月10日,乙公司宣告分派现金股利,每股1元。2012年8月20日,甲公司收到分派的现金股利。至2012年12月31日,甲公司仍持有该可供出售金融资产,每股市价为12元。2013年1月3日以1300万元出售该可供出售金融资产。假定甲公司每年6月30日和12月31日对外提供财务报告。要求:

编制甲公司上述经济业务的有关会计分录。

A.受理小企业贷款申请时,应要求小企业客户提供近期财务报告和财务报表

B.通常认为小企业财务报告虚假严重,编制不规范,可信度较差

C.客户经理所持的态度应是“假报表,真分析”

D.为保证授信调查质量,必须要求客户提供审计后的财务报告

要求:请编制甲公司2017年1月12日已售产品退回的有关会计分录。

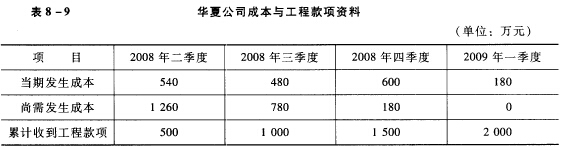

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。