题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

根据GB/T2589标准,在计算产品单位产量综合能耗时,在无法分别对每种产品进行计算时,只能按产量与能耗量的比例分摊计算。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“根据GB/T2589标准,在计算产品单位产量综合能耗时,在无…”相关的问题

更多“根据GB/T2589标准,在计算产品单位产量综合能耗时,在无…”相关的问题

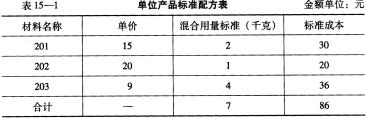

某企业生产甲种产品,单位产品标准配方资料见表15—1。

本期甲种产品实际产量为900千克,各种材料实际消耗资料见表15-2。

本期甲种产品实际产量为900千克,各种材料实际消耗资料见表15-2。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异。

某企业生产甲种产品,单位产品标准配方资料如表8—12所示。

1.jpg) 本期甲种产品实际产量为1800千克。各种材料实际消耗资料如表8-13所示。

本期甲种产品实际产量为1800千克。各种材料实际消耗资料如表8-13所示。

2.jpg) 要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异(标准结构的平均标准单价为22.50元,实际结构的平均标准单价为23.40元,实际结构的平均实际单价为24元)。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异(标准结构的平均标准单价为22.50元,实际结构的平均标准单价为23.40元,实际结构的平均实际单价为24元)。

练习标准成本差异的计算

1. 资料:星光工厂甲产品本年11月份的标准成本与实际成本信息的资料如表9-1所示。

表9-1 产品的成本信息

|

2. 要求:根据上述资料按成本项目计算各项成本差异。

资料一:W产品的预计产销量相同,2018年第一至第四季度的预计产销量分别为100件、200件、300件和400件,预计产品销售单价为1000元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017年年末应收账款余额为80000元。不考虑增值税及其他因素的影响。

资料二:2018年年初材料存货量为500千克,每季度末材料存货量按下一季度生产需用量的10%确定。单位产品用料标准为10千克/件,单位材料价格标准为5元/千克。材料采购款有50%在本季度支付现金,另外50%在下一季度支付。

资料三:企业在每季度末的理想现金余额是50000元,且不得低于50000元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000元的整数倍。假设新增借款发生在季度初,归还借款发生在季度末。

2018年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700元。假设2018年初,企业没有借款。

资料四:2018年年末,企业对第四季度预算执行情况进行考核分析。第四季度W产品的实际产量为450件,实际材料耗用量为3600千克,实际材料单价为6元/千克。

要求:

(1)根据资料一计算:

①w产品的第一季度现金收入;

②资产负债表预算中应收账款的年末数。

(2)根据资料一和资料二,计算:

①第一季度预计材料期末存货量;

②第二季度预计材料采购量;

③第三季度预计材料采购金额。

(3)根据资料三,计算第一季度现金预算中:

①取得短期借款金额;

②短期借款利息金额;

③期末现金余额。

(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。

(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:

①产品产量;

②单位产品材料消耗量;

③单位材料价格。

A.规程

B.规范

C.指南

D.标准

A.在同类产品中选择一种产量大、生产稳定或规格折中的产品作为标准产品

B.把标准产品的分配标准系数确定为1

C.以其他产品的单位分配标准数据与标准产品相比,求出其他产品的系数

D.用各种产品的实际产量乘上系数,计算出总系数

E.再按各种产品总系数比例分配计算类内各种产品成本

A.与顾客要求有关的产品的改进

B.质量管理体系及其过程的改进

C.质量管理体系有效性及其过程有效性的改进

D.有关产品的改进

练习产品成本计算的分类法。

某企业生产的产品品种、规格较多,根据产品结构特点和所耗用的原材料、工艺技术过程的不同将它们分为A、B两大类,A类产品包括A1、A2、A3三种不同规格的产品。该企业根据产品的生产特点和成本管理要求,先采用品种法计算出A、B两大类产品的完工产品实际总成本,然后再采用系数分配法将各类完工产品总成本在类内各种产品之间进行分配,两类产品的生产费用在完工产品和在产品之间的分配,都采用定额比例法。

200×年11月A类完工产品总成本与在产品成本资料、产量资料及定额资料见下表。

| 产品成本计算单 产品类别:A产品 200×年11月 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 4300 | 3200 | 780 | 8280 |

| 本月发生费用 | 50200 | 14650 | 9440 | 74290 |

| 生产费用合计 | 54500 | 17850 | 10220 | 82570 |

| 完工产品成本 | 45600 | 15050 | 8600 | 69250 |

| 月末在产品成本 | 8900 | 2800 | 1620 | 13320 |

| 产量资料 产品类别:A产品 200×年11月 | ||||

| 项目 | 计量单位 | A1产品 | A2产品 | A3产品 |

| 实际产量 | 件 | 600 | 1000 | 700 |

| 定额资料 产品类别:A产品 200×年11月 | ||||

| 产品类别 | 产品品种 | 计量单位 | 原材料消耗定额(千克) | 工时定额(小时) |

| A产品 | A1产品 | 件 | 12 | 22 |

| A2产品 | 件 | 10 | 20 | |

| A3产品 | 件 | 8 | 14 |

要求:根据上述资料,采用系数分配法分配费用(A2产品为标准产品),其中:直接材料费用按直接材料定额成本系数分配,其他费用按工时定额系数分配。

(1)确定类内各种产品的系数,将计算结果填入下表。

| 产品系数计算表 产品类别:A产品 200×年11月 | ||||

| 产品名称 | 材料消耗定额 | 系数 | 工时消耗定额 | 系数 |

| A1产品 | 12 | 22 | ||

| A2产品 | 10 | 20 | ||

| A3产品 | 8 | 14 |

(2)计算类内各种产品本月总系数,将计算结果填入下表。

| 产品总系数(标准产量)计算表 产品类别:A产品 200×年11月 | |||||

| 产品名称 | 产品产量(件) | 材料 | 工时 | ||

| 系数 | 总系数 | 系数 | 总系数 | ||

| A1产品 | |||||

| A2产品 | |||||

| A3产品 | |||||

| 合计 |

(3)计算A类产品内A1、A2、A3三种产品的总成本和单位成本,将计算结果填入下表。

| 产品成本计算表 产品类别:A产品 200×年11月 单位:元 | |||||||||||

| 产品 名称 | 产品 产量 (件) | 材料 总系数 | 直接材料 | 工时 总系数 | 直接人工 | 制造费用 | 产成品 总成本 | 产成品 单位成 本 | |||

| 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | ||||||

| A1产品 | |||||||||||

| A2产品 | |||||||||||

| A3产品 | |||||||||||

| 合计 |

根据GB/T19001-2008标准,一个组织质量管理体系的设计和实施不受下列因素的影响()。

A.组织的规模和组织的结构

B.组织所提供的产品

C.人员的变动

D.组织的环境、该环境的变化以及该环境有关的风险

练习联产品成本的计算。

某企业用某种原材料经过同一生产过程同时生产出甲、乙两种联产品,200×年9月份共生产甲产品4000千克,乙产品2000千克。无期初、期末在产品。该月生产甲、乙联产品发生的联合成本分别为:直接材料42000元;直接人工6000元;制造费用9000元。甲产品每千克售价100元,乙产品每千克售价120元,假设全部产品均已售出。

要求:根据所给资料,分别用系数分配法(甲产品为标准产品,以售价为标准确定系数)、实物量分配法、相对销售收入分配法计算甲、乙产品的成本,并将计算结果填入下列所给的相应的成本计算表中。

| 联产品成本计算表(系数分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 系数 | 标准 产量 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

| 联产品成本计算表(实物量分配法) 200×年9月 单位:元 | ||||||||||

| 产品名称 | 产量 (千克) | 联合成本 | 综合分 配率 | 应负担的成本 | ||||||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||

| 甲产品 | ||||||||||

| 乙产品 | ||||||||||

| 合计 |

| 联产品成本计算表(相对销售收入分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 销售 单价 | 销售 价值 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |