题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

东方公司2007年10月有关成本计算的资料如下: 1. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙

东方公司2007年10月有关成本计算的资料如下:

1. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;甲产品领用A材料800公斤,乙产品领用A材料560公斤,A材料每公斤单价12.50元;两种产品共同领用B材料1400公斤,B材料每公斤单价8.40元。共同耗用的材料费按两种产品的产量比例分配。

要求:分别计算甲产品和乙产品的材料费。

2. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;为生产两种产品共支付生产工人工资58880元,按两种产品的生产工时比例分配工资。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品的人工费用。

3. 东方公司10月份生产甲、乙两种产品,计划投产甲产品,400件,乙产品350件;本月发生制造费用共计6816元,按两种产品的生产工时比例分配制造费用。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品应负担的制造费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“东方公司2007年10月有关成本计算的资料如下: 1. 东方…”相关的问题

更多“东方公司2007年10月有关成本计算的资料如下: 1. 东方…”相关的问题

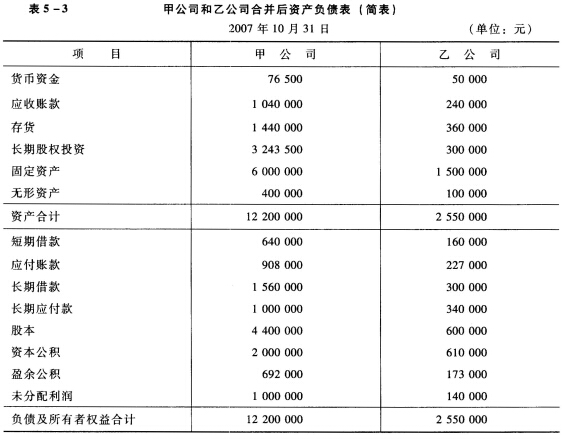

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。