题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

作业成本法下的产品成本计算较完全成本法下的计算要复杂得多,但计算结果相对精确。()

作业成本法下的产品成本计算较完全成本法下的计算要复杂得多,但计算结果相对精确。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“作业成本法下的产品成本计算较完全成本法下的计算要复杂得多,但…”相关的问题

更多“作业成本法下的产品成本计算较完全成本法下的计算要复杂得多,但…”相关的问题

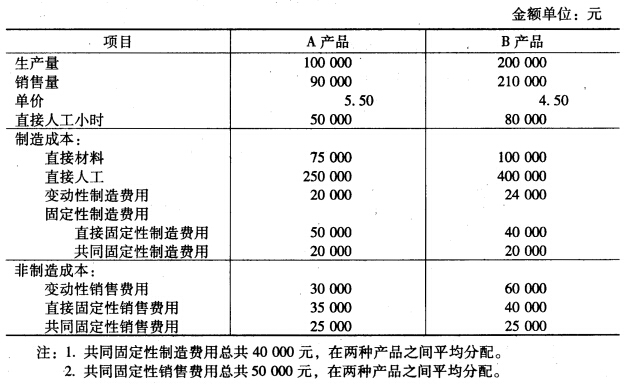

计算完全成本法下的期末存货成本(采用先进先出法计价)。

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

分别用变动成本计算法和完全成本计算法计算A产品和B产品的单位成本。

已知:某公司按变动成本法核算的20×2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30 000元,期初存货数量500件,本期完工产品6 000件,本期销售产品5 500件,销售价格100元/件,固定性销售与管理费用45 000元。已知上期产品单位固定生产成本为5元。 要求计算下列指标: (1)完全成本法下的期末存货成本。 (2)完全成本法下的本期营业利润。

在作业成本法下,辅助生产部门的成本在分派到具体的产品或劳务之前也是先分配至生产部门的。( )

A.若全部成本法下期末存货吸收的固定生产成本等于期初存货释放的固定生产成本,则两种成本计算法确定的营业净利润相等

B.若全部成本法下期末存货吸收的固定生产成本大于期初存货释放的固定生产成本,则按全部成本法确定的营业净利润大于按变动成本法确定的营业净利润

C.若全部成本法下期末存货吸收的固定生产成本大于期初存货释放的固定生产成本,则按全部成本法确定的营业净利润小于按变动成本法确定的营业净利润

D.若全部成本法下期末存货吸收的固定生产成本小于期初存货释放的固定生产成本,则按全部成本法确定的营业净利润小于按变动成本法确定的营业净利润

E.若全部成本法下期末存货吸收的固定生产成本小于期初存货释放的固定生产成本,则按全部成本法确定的营业净利润大于按变动成本法确定的营业净利润

A公司只生产一种产品,产品单位变动成本(包括直接材料、直接人工和变动制造费用)为6元,单位产品的售价为15元/件,每月固定制造费用为40 000元,单位产品的变动摊销成本为1元,固定管理费用为15 000元。已知月初无产成品存货,当月产量为10 000件,售出8 500件。 要求: (1)以完全成本法计算当月税前净利润,并在此基础上调整计算变动成本法下的净利润。 (2)以变动成本法计算当月税前净利润,并在此基础上调整计算完全成本法下的净利润。