题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

6月30日,“本年利润”账户有借方余额00元,表达()。

A.1月1日到6月30日合计实现利润00元

B.6月30日实现利润00元

C.1月1日至6月30日合计发生亏损00元

D.6月30日发生亏损00元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1月1日到6月30日合计实现利润00元

B.6月30日实现利润00元

C.1月1日至6月30日合计发生亏损00元

D.6月30日发生亏损00元

如果结果不匹配,请 联系老师 获取答案

更多“6月30日,“本年利润”账户有借方余额00元,表达()。”相关的问题

更多“6月30日,“本年利润”账户有借方余额00元,表达()。”相关的问题

A、该企业1月1日至6月30日累计实现利润20万元

B、该企业6月30日实现利润20万元

C、该企业1月1日至6月30日累计发生亏损20万元

D、该企业6月30日发生亏损20万元

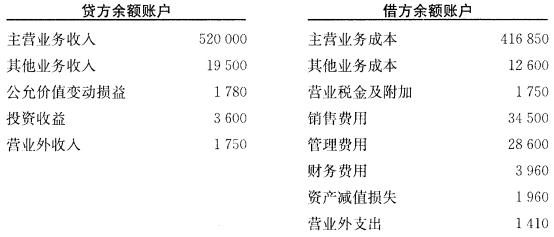

一、资料 1.长海商厦11月30日各有关账户的余额(单位:元)如下:

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

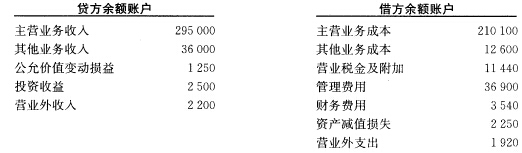

练习利润的核算 一、资料 1.静安物流公司11月30日各有关账户的余额如下(单位:元):

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

A.期末如为贷方余额,表示本期实现净利润

B.期末如为借方余额,表示本期发生的亏损总额

C.期末如为贷方余额,表示本期实现利润总额

D.账户年末结账后应无余额

E.账户期末余额记在贷方

A.借方登记期末转入的各项支出额

B.贷方登记期末转入的各项收入

C.贷方余额为实现的累计净利润额

D.借方余额为发生的亏损额

E.年末经结转后该账户没有余额

A.4月份实现利润2800000元

B.4月30日实现利润2800000元

C.1月1日至4月30日共计实现的利润为2800000元

D.1月1日至4月30日共计实现的亏损为2800000元

主营业务成本借方余额84120元

销售费用借方余额5000元。

管理费用借方余额41980元。

财务费用借方余额1640元。

其他业务支出借方余额5000元。

营业外支出借方余额2000元。