如果结果不匹配,请

如果结果不匹配,请

更多“总预算账户为一级账户,只设一个,由财政部门在银行业金融机构开…”相关的问题

更多“总预算账户为一级账户,只设一个,由财政部门在银行业金融机构开…”相关的问题

第1题

练习财政总预算会计资产负债表的编制 资料:某市财政20×0年末有关资产、负债和净资产类账户的

余额如下: (1)资产类账户的借方余额:“国库存款”125 000元,“其他财政存款”6 000元,“有价证券”35 000元,“在途款”22 000元,“暂付款”14 000元,“与下级往来”68 000元,“预拨经费”46 000元,“基建拨款”73 000元。 (2)负债类账户的贷方余额:“暂存款”11 000元,“与上级往来”34 000元,“借入款”55 000元。 (3)净资产类账户的贷方余额: “一般预算结余”189 000元,“基金预算结余”12 000元,“国有资本经营预算结余”7 000元,“专用基金结余”6 000元,“预算周转金”75 000元。 要求:根据以上资料,为该市财政总预算会计编制资产负债表(期初数省略),并简要说明财政总预算会计的资产负债表有什么主要特点。

点击查看答案

第5题

下列选项中,对政府会计的描述错误的是()。

A.政府会计是以财政收支活动为中心,不以营利为目的,适用于各类政府机构和社会组织的一种专业会计

B.政府会计核算的基本对象是政府财政资金运动

C.我国对部分业务采用双重分录形式,以收付实现制核算预算会计业务,以权责发生制核算财务会计业务

D.总预算会计是由政府财政部门对财政资金运动进行确认、计量、记录和报告的会计体系,又称为财政会计

第6题

练习国有资本经营预算结余的核算 资料:某市财政当年年末有关国有资本经营预算类收入和支出

账户的余额如下: (1)国有资本经营预算类收入科目总分类账户的贷方余额为:“国有资本经营预算收入”575 000元。“国有资本经营预算收入”有关明细分类账户的贷方余额为:“非税收入——利润收入”210 000元,“非税收入——产权转让收入”365 000元。 (2)国有资本经营预算类支出科目总分类账户的借方余额为:“国有资本经营预算支出”565 000元。“国有资本经营预算支出”有关明细分类账户的借方余额为:“采掘电力信息等事务支出——建筑业”410 000元,“粮油物资储备管理等事务——商业流通事务”155 000元。 要求:根据以上资料,为该市财政总预算会计编制有关年终结账的会计分录。“国有资本经营预算收入”、“国有资本经营预算支出”账户需要列出明细分类账户。同时,计算该市当年年末国有资本经营预算结余的数额。

点击查看答案

第7题

练习财政总预算会计基金预算收支决算总表和基金预算收支决算明细表的编制 资料:某市财政20×

0年末有关基金预算收入、基金预算支出、基金预算转移性收支账户的余额及其他有关资料如下: (1)基金预算收入有关明细分类账户的贷方余额:“地方教育附加收入”98 000元,“学校收费”152 000元,“城市公用事业附加收入”56 000元,“城市基础设施配套费收入”48 000元,“车辆通行费”69 000元。 (2)基金预算支出有关明细分类账户的借方余额: “地方教育附加支出”92 000元,“学校收费支出”152 000元,“城市公用事业附加支出”55 000元,“城市基础设施配套费支出”48 000元,“车辆通行费支出”66 000元。 (3)基金预算转移性收支有关总分类账户的余额:“政府性基金补助收入”32 000元,“政府性基金补助支出”24 000元,“政府性基金调出资金”18 000元。 (4)政府性基金上年结余收入11 000元。 (5)在基金预算收入的学校收费账户中,有关明细分类账户的贷方余额为:“教育部门普通高中学费”43 000元,“教育部门普通高中住宿费”26 000元,“教育部门中等职业学校学费”39 000元,“教育部门中等职业学校住宿费”21 000元,“公安部门学校收费”11 000元,“卫生部门学校收费”12 000元。 (6)在基金预算支出的“学校收费支出”账户中,有关明细分类账户的借方余额为:“教育部门普通高中学费支出”43 000元,“教育部门普通高中住宿费支出”26 000元,“教育部门中等职业学校学费支出”39 000元,“教育部门中等职业学校住宿费支出”21 000元,“公安部门学校收费支出”11 000元,“卫生部门学校收费支出”12 000元。 (7)在基金预算支出的“车辆通行费支出”账户中,有关明细分类账户的借方余额为:“公路还贷”43 000元,“政府还贷公路养护”12 000元,“政府还贷公路管理”11 000元。 要求:根据以上资料,为该市财政总预算会计编制基金预算收支决算总表,同时编制学校收费基金预算收支决算明细表和车辆通行费基金预算收支决算明细表(预算数省略),并简要说明财政总预算会计的基金预算收支决算总表有什么主要特点。

点击查看答案

第8题

练习借入款的核算 资料:中央财政20×0年发生如下经济业务: (1)在国内发行F类国债,用于

练习借入款的核算 资料:中央财政20×0年发生如下经济业务: (1)在国内发行F类国债,用于国家重点工程建设,共收到款项680 000元。 (2)在国内发行的G类国债到期,以一般预算存款偿还该类国债本金360 000元,同时支付国债利息30 000元。 要求:根据以上经济业务资料,为中央财政总预算会计编制有关的会计分录。“借入款”账户需要列出明细分类账户。

第10题

《人力资源社会保障部财政部关于印发职业年金基金管理暂行办法的通知》规定,同一职业年金计划中,()不得为同一机构。

A.受托人和投管人、受托人和账户管理人

B.受托人和托管人、托管人和投资管理人

C.受托人和托管人、托管人和账户管理人

D.受托人和投管人、托管人和账户管理人

第11题

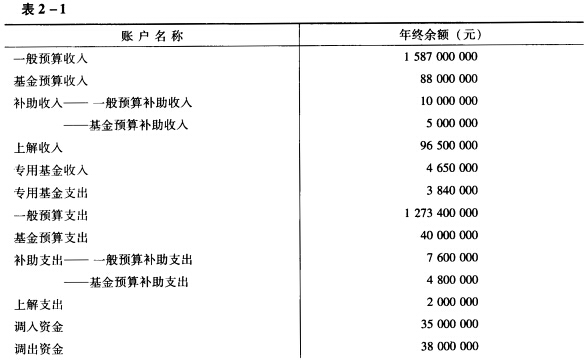

(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:某市财政局年终各有关账户余额如表2—1。

(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:某市财政局年终各有关账户余额如表2—1。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。