题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列各项中,通过编制试算平衡表无法发现的记账错误有()。

A.记录某项经济业务的借、贷方向颠倒

B.某项经济业务借方金额多记、贷方金额少记

C.漏记某项经济业务

D.重记某项经济业务

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.记录某项经济业务的借、贷方向颠倒

B.某项经济业务借方金额多记、贷方金额少记

C.漏记某项经济业务

D.重记某项经济业务

如果结果不匹配,请 联系老师 获取答案

更多“下列各项中,通过编制试算平衡表无法发现的记账错误有()。”相关的问题

更多“下列各项中,通过编制试算平衡表无法发现的记账错误有()。”相关的问题

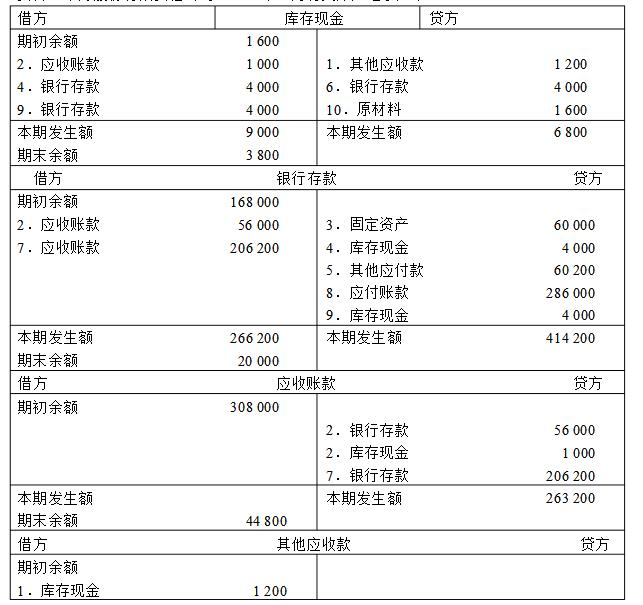

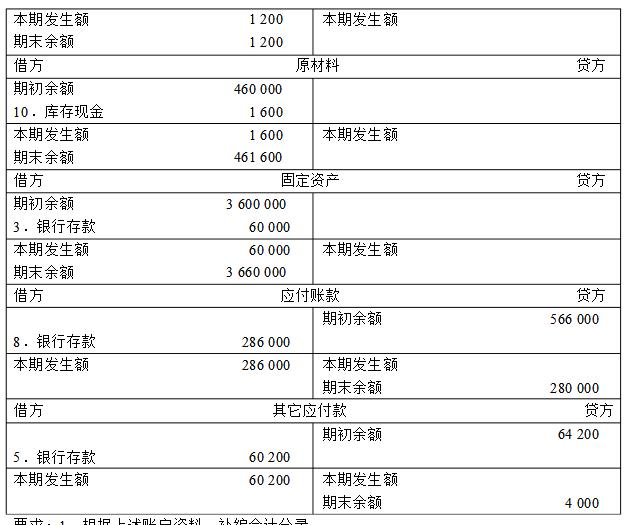

目的:根据账户对应关系,了解交易或者事项的内容,写出会计分录,编制总分类账户本期发生额试算平衡表。

资料:华为股份有限责任公司20××年9月有关账户记录如下:

要求:

1. 根据上述账户资料,补编会计分录。

2. 按照账户对应关系,说明各项交易或者事项的内容。

3. 编制“总分类账户本期发生额试算平衡表”。

A.丰庭公司从外地采购一批原材料,会计人员已经为此编制了会计分录,但在过账时漏记了

B.丰庭公司支付了300元的水电费,会计人员编制会计分录如下:

借:管理费用 360

贷:现金 360

C.丰庭公司因销售产品而取得了收入1万元,会计人员编制会计分录如下:

借:银行存款 10000

贷:主营业务收入 10000

但是在过账时,会计人员误将1万元的银行存款记入了贷方

D.丰庭公司的会计人员重复记录了一笔材料销售业务

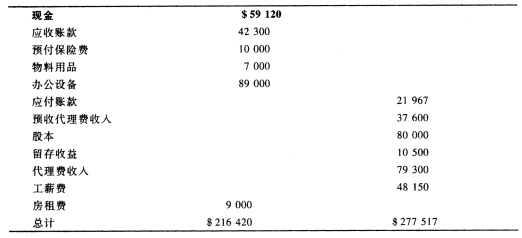

沃尔代理服务公司的会计人员编制的2008年12月31日的试算平衡表的初稿不平衡,该表如下:

经核对账目,发现下列问题: (1)现金账户的借方发生额合计与贷方发生额合计分别为$59 120和$48 903; (2)12月31日向某一顾客提供代理服务后开出的账单$3 800遗漏入账,并且顾客尚未偿付此账单; (3)预收代理费收入账户的余额应为$36 700; (4)办公设备的正确余额为$98 000。 要求:(假设所有账户都有正常余额)重新编制正确的试算平衡表。

经核对账目,发现下列问题: (1)现金账户的借方发生额合计与贷方发生额合计分别为$59 120和$48 903; (2)12月31日向某一顾客提供代理服务后开出的账单$3 800遗漏入账,并且顾客尚未偿付此账单; (3)预收代理费收入账户的余额应为$36 700; (4)办公设备的正确余额为$98 000。 要求:(假设所有账户都有正常余额)重新编制正确的试算平衡表。

下列错误中能通过试算平衡发现的是()。

A.一笔经济业务的记录全部被漏记或重记

B.一笔经济业务的借贷双方,会计分录金额发生同样的错误

C.编制会计分录时,应借应贷的账户互相颠倒,或误用账户名

D.一笔业务漏记借方或贷方

“那好吧,趁大家忙别的事情的时候,你先编一下咱们公司这个月的试算平衡表”。科长帮他找到了本公司的总账账簿,让他在早已为他准备的办公桌前开始了工作。

不到一个小时,一张“总分类账户发生额及余额试算平衡表”就完整地编制出来了。看到表格上那三组相互平衡的数字,小陈激动的心情溢于言表,兴冲冲地向科长交了差。

“呀,昨天销售的那批产品的单据还没记到账上去呢,这也是这个月的业务啊!”会计员李丽说到。

还没等小陈缓过神来,会计员小王手里又拿着一些会计凭证凑了过来,对科长说:“这笔账我核对过了,应当记入‘应交税费’和‘银行存款’账户的金额是20000元,而不是18000元。已经入账的那部分数字还得更改一下。”

“试算平衡表不是已经平衡了吗?怎么还有错账呢?”小陈不解地问。

科长看他满脸疑惑的神情,就耐心地开导说:“试算平衡表也不是万能的,像在账户中把有些业务漏记或重记了,借贷金额记账方向彼此颠倒了,还有记账方向正确但记错了账户,这些都不会影响试算表的平衡。李丽发现的漏记了经济业务、小王发现的把两个账户的金额同时记少了,也不会影响试算表的平衡。”

小陈边听边点头,心里想:“这些内容好像老师在上‘基础会计’课的时候也讲过。以后在实践中还得好好琢磨呀。”

经过调整,一张真实反映公司本月全部经济业务的试算平衡表又在小陈的手里完成了。

案例要求:

结合以上案例,运用学习过的试算平衡表的有关知识谈谈你的感受。

1. 目的:练习登记“T形”账户,结账并编制试算平衡表。

2. 资料:见实务题习题三资料。

3. 要求:

(1) 开设各有关账户,登记期初余额。

(2) 根据习题六编制的会计分录,在有关账户中进行登记。

(3) 结出各账户的本期发生额和期末余额。

(4) 编制试算平衡表。

(参考答案:试算平衡表期末借、贷方合计数均为1086000元。)

4. 习题用纸格式:

总分类账户本期发生额和期末余额试算平衡表 20××年2月 单位:元

|